「保険で修理した方が得か損か」・・・保険の等級からみて。

佐賀/小城/多久/杵島 車検 修理 販売 おまかせください!

本社工場:佐賀県小城市三日月町石木166-1 | 展示場:佐賀県小城市三日月町堀江1755

-

「」を含むページはページあります。

「」を含むページはページあります。

お探しのページが見つかりませんでした。

お手数ですが、検索ワードを変更してお試しください。

検索をリセットする

保険を使うことが「お客様にとって総合的に得か、損か?」ということがすべてです。

事故の状況はさまざまです。

事故の状況はさまざまです。

事故車の状態も何十万円、百何十万円もする非常に高額な修理費を要するものから、ひと桁数万円の場合までさまざまです。

修理コストが非常に高額な場合で、お客様が修理や買い替えをご希望の場合は、議論の余地なく車両保険などの保険を使う判断になると思います。

高額な自腹出費を避けるための自動車保険ですので、修理や買い替えをご希望なら保険会社さんに肩代わりしてもらいましょう。

等級ダウンのリスク・・・・保険料が高くなるだけではありません。

等級がダウンすると

■保険料が高くなる

ということが思い浮かびますが、

それ以外にも、

■あんまり等級が低くなると、次回更新時に、自動車保険契約を拒否されることがあります。

■あんまり等級が低くなると、次回の自動車保険契約更新で、補償内容を削減・制限される場合があります。

■等級自体が極端に低くなくても、短期間にちょくちょく事故&保険使用が重なった場合も、次回の自動車保険契約更新で、補償内容を削減・制限される場合があります。

等級的には、4、3等級・2等級以下は黄色信号がついたと思っていいかもしれません。

保険を使って、保険会社さんに肩代わりしてもらう場合は、4、3等級以下になるような状況じゃないかをご確認ください。

もちろん、おおごとの事故、とくに事故の相手方さんへの賠償額が大きい場合や人身事故などの場合は躊躇(ちゅうちょ)なく保険を使うべきだということは大前提ですが。

等級にかかわり無く、迷うことなく「保険」を使うべきケース

等級が下がるのは嫌ですが、おおごとの事故のときは迷うことなく保険会社さんに肩代わりしてもらいましょう。

とくにお客様が加害者になってしまって、さらに人身事故にまでなったケースでは、自分の保険の等級がうんぬんと考えている余地は無いです。

被害者保護の観点からも、保険をお使いください。

そのための保険ですから。

■人身事故・・・・自分、相手方問わず、「保険」を使ってください。相手方さんの怪我の場合はとくに保険会社にいろいろな手続き含めお願いしてください。そうじゃないと、相手の方が困ります。

■相手方さんがいる事故で、相手方さんへの賠償額が高額になった場合。

■相手方のいる事故で相手方の人が「一筋縄ではいかない」ような場合。

微妙なのが、物損のみの事故、修理費(もしくは賠償額)が数万円の場合です。

微妙なのが、修理費や賠償額が数万円の場合。

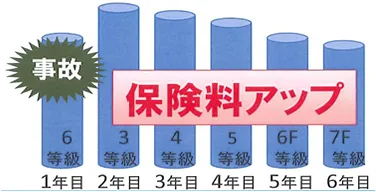

たとえば車両保険(自分の車の修理代)や対物保険(相手の車の修理代)を使って修理代を保険会社に肩代わりしてもらった場合、特段の特約がない場合、次回更新時の保険契約の「等級」が3ランク下がってしまいます。

等級は保険を1年間使用しなかった場合に1等級ランクアップしていきます。

1回の保険使用で等級が3ランク下がってしまうということは、少なくとも3年間の無事故実績を使ってしまう。という意味になります。

保険の等級にはお客様がお支払いになる保険料が連動してきますので、なんでもかんでも修理代を保険会社に肩代わりしてもらえば、どんどん保険料が高くなってしまいます。

また、前述の通り、あまりに等級が下がってしまえば、次回更新時に保険会社から

「すいませんが、今回はお客様とは保険契約は結べません」とか、

「保険契約は可能ですが、一部、引き受ける条件に制限がつきます」

といった旨の通知をうけることがあります。

お客様にとっては、目の前の修理代を保険会社に肩代わりしてもらった方が得か、自分で手出しして自己負担した方が得か、よくよく考えてみる必要があります。

例えば、保険会社さんに肩代わりしてもらう額が5万円ぐらいのとき。

わたしなら、たぶん「保険会社」は使っても、「保険」は使わないと思います。今現在の等級にかかわらず。

事故の損害状況や自己負担額の調査などは「保険会社」にお願いすると思いますが、確定した自己負担額が5万円ぐらいなら、保険会社に肩代わりしてもらわずに、自分で自腹で払うと思います。

【理由・等級防衛の観点から】

■次回更新で3等級下がる・・・・3年間分の無事故実績が消費されてしまう。

■自分の等級が最上の20等級だったとしても、事故というのは立て続けに続く時は続くので、等級を保存しておいたほうがいいかも。

もし今回「ちょっともったいないかな」と思いつつも「保険」を使ったあと、「これは保険を使わざるを得ない」という事故が2回続いた場合、20等級→11等級に急落してしまいます。20等級に比べてすごく保険料が高~~くなってしまいます。

もし最初の「ちょっともったいないかな」と思いつつも保険会社に肩代わりしてもらった件がなかったら、14等級でなんとか踏みとどまれます。

■自分の等級が13~15等級の場合でも、わたしならまず「保険会社」を使ったあとで、「保険」は使わずに自腹で自己負担すると思います。

等級が17・18等級まで進まないうちは、まだまだ安心できないと思ってます。

13~15等級ぐらいの段階で「気軽に」保険会社に肩代わりしてもらうのは、ちょっともったいないと思っています。

【理由・お客様が支払っていく保険料の観点から】

■5万円ぐらいだったら、等級3ランクダウン&3年間の保険料の増額分が5万円よりも大きかったり、あるいは、保険料の増額分を差し引けば2~3万円ぐらいしか金銭上のメリットがない・・・・ということも多いです。

目の前の5万円自腹負担はキツイですが、保険会社さんに調べてもらった結果の自己負担額が5万円ぐらいなら、保険会社さんに肩代わりしてもらって等級が3つ下がってしまうのは、一般論としてはもったいないと思います。

例えば、保険会社さんに肩代わりしてもらう額が10万円ぐらいのとき。

悩ましいです。

①自分の今の等級が何等級か?

等級的に余裕があるんだったら、保険会社に肩代わりしてもらうことを検討します。

■1~5等級・・・・・今回使ったら次回は1~2等級となってしまいます。最悪の場合、自動車保険契約の次回更新時に引き受け拒否になってしまうおそれがあります。「めんどう見きれません」と見放されてしまうということです。

1~2等級というのは「この人事故しまくり」というマイナス評価です。

保険の等級は保険会社を乗り換えても、一定期間は被保険者に背後霊みたいについてきます。

「1~2等級になっても契約解約して別の保険会社に黙って契約すればいいじゃん」と考えるひとがいらっしゃるかもしれませんが、保険会社・保険業界も馬鹿ではありません。

保険業界のデータベースで、お客様が何等級であったのか他の保険会社にもバレバレです。

いまが、1~5等級で物損のみの10万円ぐらいの自腹なら、頑張って自己負担をおすすめいたします。そのあと家計を節約して10万円取り戻してください。自動車保険を掛けられなくなるリスクを負うよりも、10万円自腹をわたしなら選びます。

■6~10等級・・・・・今回使ったら次回は3~7等級となります。自動車保険契約の次回更新時に引き受け拒否になるおそれはすくないでしょう。状況によっては契約の補償内容に制限がつくかもですが、「めんどう見切れません」とまではならないと思います。

ただ、使った後の3~7等級というのはわりかし「背水の陣」「崖っぷち」「黄色信号」みたいな感じの位置です。

金銭的に余裕があるなら、自腹がいいかもです。

ためしに、3等級ダウン後3年間の保険料合計⇔等級ダウンしない(昇級)の場合の3年間の保険料合計を代理店さんに試算してもらって差額を出してもらいましょう。

もし保険料が3年間で10万円ぐらい高くなる場合なら、意味ないです。自腹がいいです。10万円なんとか都合します。保険の等級を防衛します。

もし保険料が5万円ぐらい高くなる場合なら、家計状況によるかもしれません・・・・

■11等級以上・・・・・まず、代理店さんに試算をお願いしたうえで、その代理店さん、整備工場さん、保険に詳しい友達などの意見を聞いてから考えましょうかね・・・

11~15等級ぐらいではまだまだ安心できない、17~18等級ぐらいになったらわりかし安心というのが私の見解です。

事故というのは重なる時は重なりますので・・・

②とりあえずは、3等級下がった後の3年間ぐらいの保険料合計⇔

保険使わずに等級そのままだった(もしくは1ランクアップした)場合の3年間ぐらいの保険料合計

の差額を代理店さんに計算してもらう。

厳密なところを言えば、保険を使って3等級ダウンしてから20等級にたどり着くまでの保険料合計の差額、ということになりますが、そこまでの試算はなかなか大変なのでここ何年かの保険料の試算を頼みましょう。

そしてその差額と今回支払ってもらう10万円を相殺した額を算出してみましょう。その額が3等級ダウンに値するか考えましょう。

③「自腹か保険会社さんの肩代わりか」結論を保険会社さん/整備工場さんにちゃんと伝える。&個人払いの場合はちゃんと支払う。

保険を使わない個人払いの場合は、

修理業者さん/整備工場さんが前払いをお願いしてくる場合が多いです。

とくにお客様が加害者で、相手さんの車の修理代を弁償するための対物保険を使わずに自腹で支払う旨を意思表示した場合は、修理業者さん/整備工場さんは前金条件で修理されるはずです。

修理業者さん/整備工場さんからみたら、

お客様は「自分の車の修理代でなくて、他人の修理代を肩代わりする一見(いちげん)のお客さん」で修理代踏み倒しのリスクがいちばん高いパターンだからです。

事故のスムーズな処理のためにも時間を掛けずにお支払いください。

この過程で時間がかかったり、修理業者さんに値引き交渉などを仕掛けたりすれば、「だから最初から保険会社に支払ってもらえばいいのに!」とかいうことになってしまい、相手方被害者の不信を買うことになり、モメない話もモメてしまいます。

※弊社でも、むかし安くない授業料を払ったという事件があってからは、対物保険を使わない加害者さん個人のお支払いの場合は完全前金をお願いいたしております。

保険会社さん、保険代理店さん、整備工場さんの思惑?

人間なら誰だって、得をしたいし、損をしたくないです。

緻密に規定してある保険契約でも、その実際の適用場面では人間による評価過程があり、また人間による価値判断がはたらきます。

自動販売機にお金を入れてボタンを押したら機械的に缶コーヒーが出てくるように、事故の発生状況と事故車の損傷状況をパソコンで送れば自動的にお客様に修理代相当額が振り込まれる。なんてことはありません。

保険会社さんの、たとえば車両保険が適用される車の修理にしても、結局のところ、人間が事故車を調査・査定し、見積りし、支払います。

それに付随して、お客様にとって保険を使って修理するのが得か損かというお客様のための損得勘定が、保険会社さん、代理店さん、修理業者&整備工場さんのそれぞれの立場による価値判断に影響されて誘導されることがなければいいのですが・・・・

お客様に修理をおすすめするかしないか、保険を使うのをおすすめするかしないか、ということについて発言者の立場で違ってくるかもしれません。

以下の話は、私がそう感じたことがあったかも・・・・というだけの非公式な、しかも勝手な「感想」ということでお読みください。

-----------------------------------------------------------------------

■保険会社さん・・・・・保険会社さんは、お金を出す立場です。正直、ご契約者のお車に事故が発生したとき、なるべく車両保険などの保険金の支払い、出費を抑えたいでしょう・・・・か。

本音は、保険を使わない方向にもっていけたら、ラッキーでしょう・・・・か。

ついつい「保険使わないほうがいいですよ」という方向に誘導がち?でしょうか・・・・

(お客さま本位の保険会社さんのほうが多いと思いたいですが・・・・あくまでも私の勝手な感想です・・・)

■保険代理店さん・・・・・・自店の契約からあんまりたくさんの支払い案件が発生すれば、代理店としての評価ポイントの下落要因になります。

やっぱり本音は、車両保険などを使わない方向にもっていけたら、ラッキーでしょう・・・・・か。

ついつい「保険使わないほうがいいですよ」という方向に誘導がち?でしょうか・・・・

(お客さま本位の代理店さんのほうが多いと思いたいですが・・・・あくまでも私の勝手な感想です・・・)

■整備工場さん・修理業者さん・・・・・お客様には、車両保険などをきっちり使って修理をしてもらった方がありがたいのではないでしょうか。お客様が修理しないと収入にはなりませんから。また、支払いが保険会社さんからなら修理代金の支払いも確実なので安心できるところでしょう・・・・・か。

(お客さま本位の整備工場さん・修理業者さんのほうが多いと思いたいですが・・・・・あくまでも私の感想です・・・・)

ということで、保険会社さん・保険代理店さんの本音は「お客様に保険を使って欲しくない」(?)、

整備工場さんの本音は「お客様に保険を使って欲しい」(?)というのが、

建前抜きで言えばそんな感じかな・・・・と個人的に感じたことがあったりしたような記憶があるような気がしないでもないです・・・・

(あくまでも勝手な私の感想です・・・)

保険を使うのが得か損か。弊社のスタンス。

■弊社・・・・・どっちでもいいです。保険会社代理店の立場としては「お客様に車両保険などの保険をつかって欲しくない」ということになるかといえば、そうでもないです。整備工場としての修理の仕事が入っていますから。

また、整備工場としての立場から「お客様には車両保険などをきっちり使って修理して欲しい」ということになるのかといえば、そうでもないです。整備工場としての仕事が入っても、保険代理店としての損害率は上がりますし・・・・

もともと弊社は新車・中古車・未使用車の販売や車検、整備、ロードサービスなどの仕事のなかで、お客様へのオールラウンドなサービスの一環として保険業務や板金塗装をおこなっております。

お客様にとって総合的に有利な解決を模索することで、お客様に「けっこういい会社だな」という評価をいただける仕事をすることが、弊社のよって立つべきところだと、思っております。

※その観点から、本格的な修理をしなくてもお車の安全性に問題がない場合、かなり修理を簡易化してちょこちょこっと何千円ぐらいの修理ですませてお客様のお財布優先で対応することもあります。

--------------------------------------------------------------------------------

ということで、「車両保険などの保険を使った方が、保険契約の等級の観点からみて、得か、損か」微妙な場合には、事業者としての損得の思惑を離れたところでお客様にご助言できると自負いたしております。

「保険使った方がいいですよ」と一辺倒におすすめいたしておりませんし、逆になんでもかんでも「保険の等級が下がっちゃうから、保険使わない方がいいですよ」という方向におすすめもいたしておりません。

弊社は、「お客様にとって、この車、修理した方が得か?」「修理しない方が得か?」という観点で、

お客様主体の損得勘定でご相談に乗れるポジションにあります。

「保険使って修理代を肩代わりしてもらって3等級下がった場合、それがお客様にとって総合的に得か、損か」、「この修理案件が自分や自分の家族の案件だったとしたら、どうするか」ということがすべてです。

保険対応修理などを多数掲載してます。

【自動車保険のご相談・お問合せはこちら】

0952-73-3848 古賀 水田まで TEL:0952-73-2411 濱野まで

メールでのお問い合わせ・お見積りは24時間受付中!

【参考】自動車保険には、「使えば等級がさがる保険」「使っても等級が下がらない保険」があります。

■3等級が下がってしまうものの代表例

等級ダウン事故・翌年3等級下がるもの。さがったあとは、無事故の同じ等級の契約よりも保険料が高くなるペナルティあり。

(おなじ10等級の契約でも、 無事故で昇級してきた人の10等級⇔事故等級ダウンで10等級になった人 保険料金が違います)

対人賠償保険・・・・・おもに事故の相手方さんの治療費など

対物賠償保険・・・・・相手方さんの車の修理代や、店舗に突入した事故のお店の修理代や休業損害、踏切事故での鉄道会社への賠償・・・・いろいろあります。

車両保険・・・・・自分の車の修理代、買い替え費用など

■1等級だけ下がるものの代表例

1等級ダウン事故・翌年、等級1等級下がる。さがったあとは、無事故の同じ等級の契約よりも保険料が高くなるペナルティあり。

窓ガラスの破損など(保険会社・特約の内容によりますが、車両保険の中の特約事項など)

■ノーカウント事故の代表例

使ってもカウントしない。ちゃんと翌年1等級昇級するもの。

搭乗者傷害保険・・・・・自分(運転者)や助手席、後部座席などの同乗者の治療費など(定額払いがベース)

人身傷害補償担保特約・・・・・自分(運転者)や助手席、後部座席などの同乗者の治療費など(実損払いがベース)

弁護士費用特約・・・・・たとえば10:0で相手が「一筋縄でいかない」ような加害者だったときの対応など

ファミリーバイク特約・・・・・自動車保険にオプションでつける定額の原付バイクなどの保険

※ここのページで「保険の等級が下がる」とか、「保険を使う、使わない」というのは、おもに、対物賠償保険&車両保険を使った時の3等級ダウンを念頭においたお話です。

自動車保険で弊社からお客様にお伝えしたいことなどです。

【事故現場・事故報告・保険会社報告・ロードサービスなど】

〉〉 事故にあったら!事故現場にて。

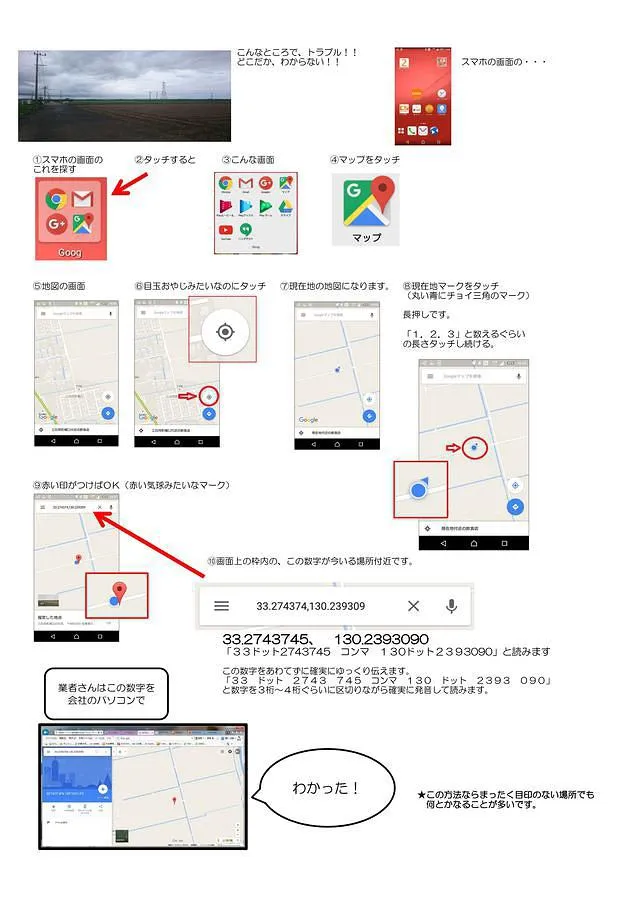

〉〉 ロードサービスの手配のやり方。とくに GoogleMap での現在地の特定とか。

〉〉 「保険会社」を使っても、等級下がらない。

〉〉 相手方あり。対物事故。双方過失。事後処理の流れ。

【修理したほうが得か?損か?】

〉〉 「保険で修理した方が得か損か」・・・保険の等級からみて。

〉〉 修理した方が得か損か?等級以外の観点。寿命、時価など。

〉〉 その車、保険で修理した方が得か損か?お車の今後の維持コストから見て。

【自動車保険をかけるときのポイント】

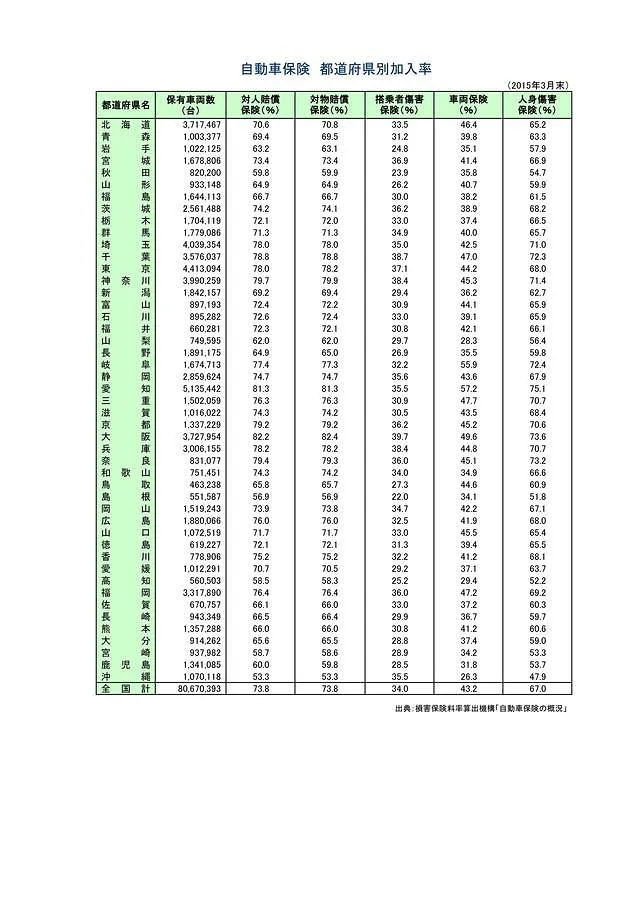

〉〉 佐賀県のドライバーさんの33%は無保険車!?

〉〉 もらい事故!最悪の加害者さんの場合、その対策。事前対策しかないです。

〉〉 自動車保険をかける時のポイント。

〉〉 自動車保険もおまかせください。佐賀・小城の自動車保険

〉〉 建前とは別に、ケチな保険会社? 良心的な保険会社?

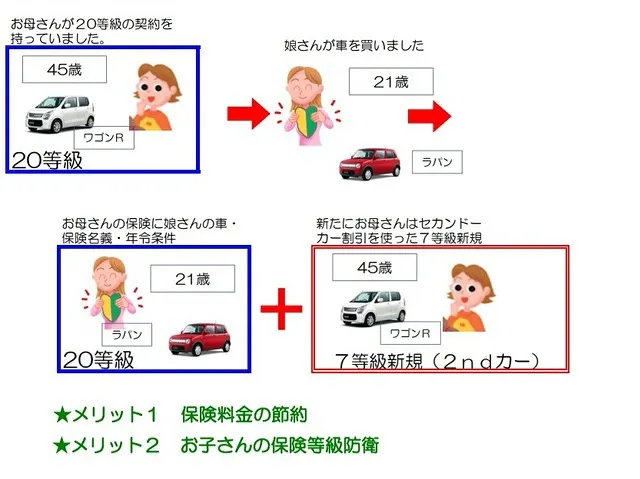

〉〉 お子さんに親御さんの等級を譲る&2nd新規。

〉〉 自動車保険の車両入替。できること&できないこと。保険料金の節約。

メカニックのブログはこちらです

無料のご相談はこちらからお気軽に

LINEでも、お電話でもネットからでもお気軽にお問合せください。LINEが便利です!

公式LINE登録してもうざい通知は一切ありません^^

LINEでのお問い合わせは随時ご質問OKですが、通常業務の合間にご回答いたしております。

回答はしばしお待ちくださいませ。

でも、メールよりかは全然LINEチャットのほうが早いですね。^^

最近はこちらのLINE登録→チャットにてのご質問お問い合わせが増えました。

メールよりもこっちが便利ですね^^

※公式LINE登録されてもいろいろなうざい広告コマーシャル、誘導、お知らせなどは一切ございません。

ほぼほぼお客さまがご質問・お問い合わせするためだけの公式ラインです。

※安心メンテパックのお客さまに定期点検のご案内や、車検が切れそうなお客さまが出ないようのお知らせ程度は個別のお客さまごとにするとは思います。

LINEのお友達登録はこちら

車の販売から車検、車修理に関するご相談ならお気軽にお問合せください。WEBからのご相談は24時間受付中です。お電話ならその場でご対応可能です。

【車検、点検、メンテナンス、エアコン修理、キズヘコミ修理、事故修理などは整備工場】

整備工場TEL:0952-73-2411※必ず「ホームページを見た」とお伝えください。

※自動車保険ご加入が確認できるお客さまは無料代車がご利用いただけます。

※代車は無料ですが、ガソリンはご使用分だけご負担給油になります。

整備工場 ご来店受付時間

8:30~11:30 13:10~18:30

※日祝は 9:00~11:30 13:10~17:00 当番体制です。

お電話でのご予約受付は、8:30~18:30まで

※日祝は 9:00~17:00

【お車のご購入、新車のご相談、中古車のお問い合わせ、お見積もり、査定・買取などは展示場】

展示場TEL:0952-73-3848※必ず「ホームページを見た」とお伝えください。

展示場 ご来店受付時間

9:00~18:00(定休日火曜日です)

◆LINEでのお問合せ

LINEのお友達登録はこちら

◆メールでのお見積

メールでのお見積りはこちら

◆タックス佐賀 インスタグラム

タックス佐賀 インスタ

整備工場の車検事例のページはこちら

メカニックのブログはこちらです

その他のページ

-

自動車保険もおまかせください。

自動車保険もおまかせください。

-

「保険会社」を使っても、等級下がらない。事故報告のおすすめ。

「保険会社」を使っても、等級下がらない。事故報告のおすすめ。

-

「保険で修理した方が得か損か」・・・保険の等級からみて。

-

事故にあったら!事故現場にて。

事故にあったら!事故現場にて。

-

相手方あり。対物事故。双方過失。事後処理の流れ。

相手方あり。対物事故。双方過失。事後処理の流れ。

- 建前とは別に、ケチな保険会社? 良心的な保険会社?

-

自動車保険をかける時のポイント。自動車保険のかけ方。

自動車保険をかける時のポイント。自動車保険のかけ方。

-

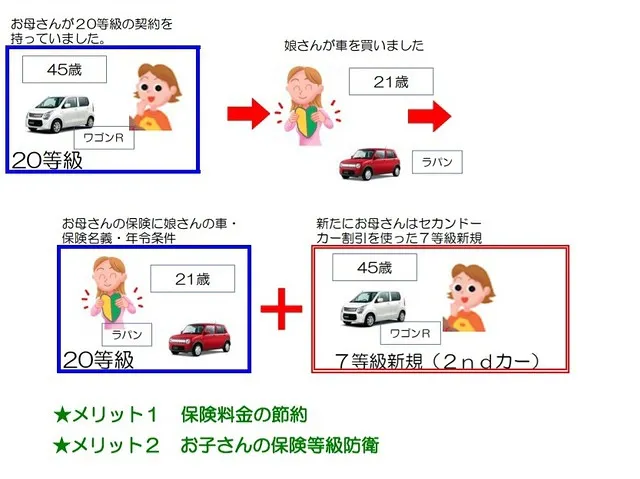

お子さんに親御さんの等級を譲る&2nd新規。

お子さんに親御さんの等級を譲る&2nd新規。

-

自動車保険の車両入替。できること&できないこと。保険料金の節約。

自動車保険の車両入替。できること&できないこと。保険料金の節約。

-

佐賀県のドライバーさんの33%は無保険車!?

佐賀県のドライバーさんの33%は無保険車!?

-

もらい事故!最悪の加害者さんの場合、その対策。事前対策しかないです。

もらい事故!最悪の加害者さんの場合、その対策。事前対策しかないです。

-

ロードサービスの手配のやり方。手順。GoogleMap での現在地の特定とか。

ロードサービスの手配のやり方。手順。GoogleMap での現在地の特定とか。

-

スマホのグーグルマップで現在地を伝える方法 スマホ不得意な方へ

スマホのグーグルマップで現在地を伝える方法 スマホ不得意な方へ

-

修理した方が得か損か?等級以外の観点。寿命、時価など。

修理した方が得か損か?等級以外の観点。寿命、時価など。

-

その車、保険で修理した方が得か損か?お車の今後の維持コストから見て。

その車、保険で修理した方が得か損か?お車の今後の維持コストから見て。

-

1日保険は代車に適用できるか?→できません。

1日保険は代車に適用できるか?→できません。

-

車の部品のご説明(かなりざっくり)その1 エンジンオイルフィルター オイルスイッチ ブレーキオイル LLC(冷却水) ラジエーター サーモスタット ATF(CVTF) スパークプラグ O2センサー

車の部品のご説明(かなりざっくり)その1 エンジンオイルフィルター オイルスイッチ ブレーキオイル LLC(冷却水) ラジエーター サーモスタット ATF(CVTF) スパークプラグ O2センサー

-

車の部品のご説明(かなりざっくり)その2 ファンベルト クーラーベルト(エアコンベルト/ACベルト) パワステベルト フロントディスクパッド ディスクローター リアブレーキシュー ドライブシャフトブー

車の部品のご説明(かなりざっくり)その2 ファンベルト クーラーベルト(エアコンベルト/ACベルト) パワステベルト フロントディスクパッド ディスクローター リアブレーキシュー ドライブシャフトブー

-

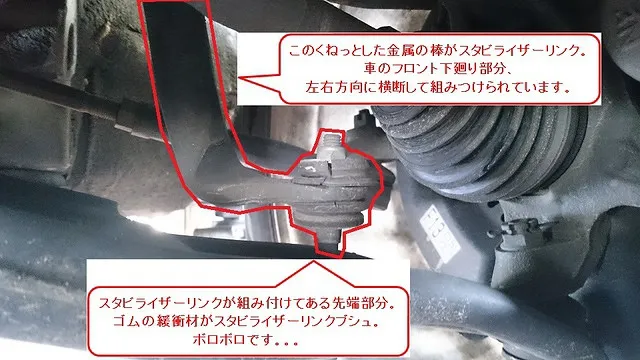

車の部品のご説明(かなりざっくり)その3 スタビライザーリンクブシュ トーイン調整(サイドスリップ調整) エアクリーナフィルター エアコン室内フィルター タペットカバーパッキン バッテリー ダイナモ/

車の部品のご説明(かなりざっくり)その3 スタビライザーリンクブシュ トーイン調整(サイドスリップ調整) エアクリーナフィルター エアコン室内フィルター タペットカバーパッキン バッテリー ダイナモ/

-

車の部品のご説明(かなりざっくり)その4 メーター内の警告灯 赤色の警告灯 ブレーキ警告灯 チャージランプ オイル警告灯 オーバーヒート警告灯 排気温度警告灯 エアバッグ警告灯 オレンジ色の警告灯 エ

車の部品のご説明(かなりざっくり)その4 メーター内の警告灯 赤色の警告灯 ブレーキ警告灯 チャージランプ オイル警告灯 オーバーヒート警告灯 排気温度警告灯 エアバッグ警告灯 オレンジ色の警告灯 エ

-

車の部品のご説明(かなりざっくり)その5 VSC警告灯 EPS警告灯 冷却水警告灯 エアコン関連 エアコンの仕組み エアコンガス漏れ コンプレッサー エキスパンションバルブ エバポレータドライヤー ブ

車の部品のご説明(かなりざっくり)その5 VSC警告灯 EPS警告灯 冷却水警告灯 エアコン関連 エアコンの仕組み エアコンガス漏れ コンプレッサー エキスパンションバルブ エバポレータドライヤー ブ

-

車の部品のご説明(かなりざっくり)その6 エアコン関連 コンデンサー ブレーキの音 キュルキュル音 エンジン不始動

車の部品のご説明(かなりざっくり)その6 エアコン関連 コンデンサー ブレーキの音 キュルキュル音 エンジン不始動

-

事件です!(整備工場・思い出)

事件です!(整備工場・思い出)

-

事件です!(中古車販売展示場・思い出) 中古車販売での失敗

事件です!(中古車販売展示場・思い出) 中古車販売での失敗

- お世話になった方々。忘れえぬ人たち。

- 今の社長の好きな言葉、自戒の言葉。ごく稀にup。

- 業界の飲み会で使える?替え歌のテンプレ

-

整備工場あるあるトップ10

整備工場あるあるトップ10

-

車屋さんあるあるトップ10

車屋さんあるあるトップ10

-

落ち込んだとき、おすすめ。 佐賀近辺の方へ

落ち込んだとき、おすすめ。 佐賀近辺の方へ

-

中古車販売店の替え歌 くるまやさんの悩み いまは公開

中古車販売店の替え歌 くるまやさんの悩み いまは公開

- ある雲水さんの青春

-

中古車業界関連のどうでもいいダジャレ、くだらない思い付き。

中古車業界関連のどうでもいいダジャレ、くだらない思い付き。

-

お役に立ちます!?Google検索で弊社サイトが上位表示。

お役に立ちます!?Google検索で弊社サイトが上位表示。

-

高校生に見てほしいと思う映画 弊社社長からのおすすめ

高校生に見てほしいと思う映画 弊社社長からのおすすめ

-

高校生に見てほしいと思うドラマ 弊社社長からのおすすめ

高校生に見てほしいと思うドラマ 弊社社長からのおすすめ

-

高校生に見てほしいと思うドキュメンタリー 弊社社長からのおすすめ

高校生に見てほしいと思うドキュメンタリー 弊社社長からのおすすめ

-

高校生に見てほしいと思うアニメ 弊社社長からのおすすめ

高校生に見てほしいと思うアニメ 弊社社長からのおすすめ

-

高校生に読んでほしいと思う本 弊社社長からのおすすめ

高校生に読んでほしいと思う本 弊社社長からのおすすめ

-

中学生に見てほしいと思う映画 弊社社長からのおすすめ

中学生に見てほしいと思う映画 弊社社長からのおすすめ

-

中学生に見てほしいと思うアニメ 弊社社長からのおすすめ

中学生に見てほしいと思うアニメ 弊社社長からのおすすめ

-

中学生に見てほしいと思うドラマ 弊社社長からのおすすめ

中学生に見てほしいと思うドラマ 弊社社長からのおすすめ

-

中学生に読んでほしいと思う本 弊社社長からのおすすめ

中学生に読んでほしいと思う本 弊社社長からのおすすめ

-

小学生に見てほしいと思うアニメ 弊社社長からのおすすめ

小学生に見てほしいと思うアニメ 弊社社長からのおすすめ

-

小学生に読んでほしいと思う本 弊社社長からのおすすめ

小学生に読んでほしいと思う本 弊社社長からのおすすめ

-

いまさらですが、 銀河英雄伝説 のおすすめ。楽しみ方。名言集。

いまさらですが、 銀河英雄伝説 のおすすめ。楽しみ方。名言集。

-

おもしろい!すばらしい!ためになる!Youtube動画チャンネル。社長おすすめ。

おもしろい!すばらしい!ためになる!Youtube動画チャンネル。社長おすすめ。

-

2023.8.17 展示場 街路樹 ちょっとお知らせ

2023.8.17 展示場 街路樹 ちょっとお知らせ

-

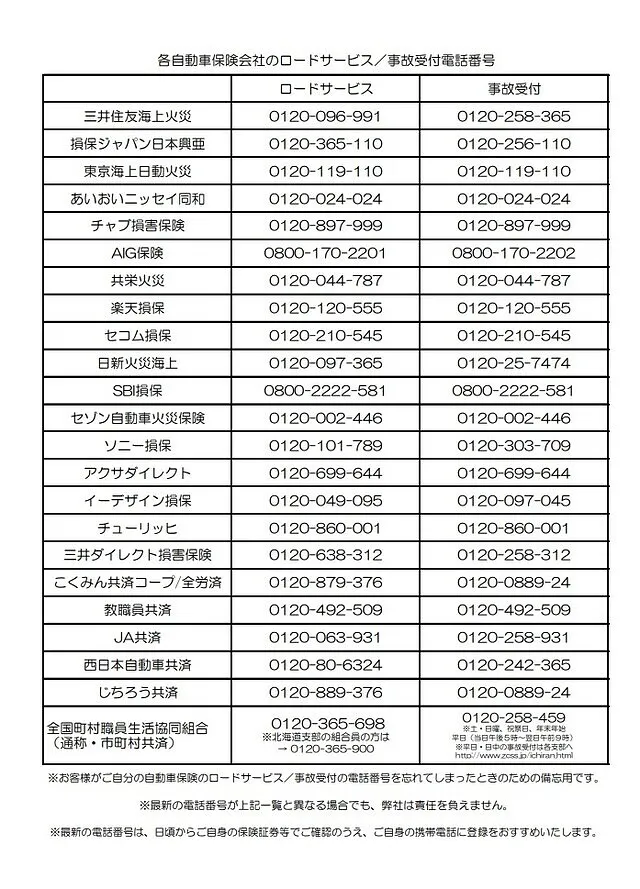

自動車保険会社各社さんのロードサービス・事故受付の電話番号 2023.7月時点

自動車保険会社各社さんのロードサービス・事故受付の電話番号 2023.7月時点

その他のページ

「保険会社」を使っても、等級下がらない。事故報告のおすすめ。

「保険で修理した方が得か損か」・・・保険の等級からみて。

自動車保険の車両入替。できること&できないこと。保険料金の節約。

もらい事故!最悪の加害者さんの場合、その対策。事前対策しかないです。

ロードサービスの手配のやり方。手順。GoogleMap での現在地の特定とか。

スマホのグーグルマップで現在地を伝える方法 スマホ不得意な方へ

その車、保険で修理した方が得か損か?お車の今後の維持コストから見て。

車の部品のご説明(かなりざっくり)その1 エンジンオイルフィルター オイルスイッチ ブレーキオイル LLC(冷却水) ラジエーター サーモスタット ATF(CVTF) スパークプラグ O2センサー

車の部品のご説明(かなりざっくり)その2 ファンベルト クーラーベルト(エアコンベルト/ACベルト) パワステベルト フロントディスクパッド ディスクローター リアブレーキシュー ドライブシャフトブー

車の部品のご説明(かなりざっくり)その3 スタビライザーリンクブシュ トーイン調整(サイドスリップ調整) エアクリーナフィルター エアコン室内フィルター タペットカバーパッキン バッテリー ダイナモ/

車の部品のご説明(かなりざっくり)その4 メーター内の警告灯 赤色の警告灯 ブレーキ警告灯 チャージランプ オイル警告灯 オーバーヒート警告灯 排気温度警告灯 エアバッグ警告灯 オレンジ色の警告灯 エ

車の部品のご説明(かなりざっくり)その5 VSC警告灯 EPS警告灯 冷却水警告灯 エアコン関連 エアコンの仕組み エアコンガス漏れ コンプレッサー エキスパンションバルブ エバポレータドライヤー ブ

車の部品のご説明(かなりざっくり)その6 エアコン関連 コンデンサー ブレーキの音 キュルキュル音 エンジン不始動

高校生に見てほしいと思うドキュメンタリー 弊社社長からのおすすめ

いまさらですが、 銀河英雄伝説 のおすすめ。楽しみ方。名言集。

営業日カレンダー

前の月

2025年

次の月

営業時間 :整備工場8:30~11:30 13:10~18:30※日祝は17:30受付終了です。| 展示場9:00~18:30・定休火曜日

定休日 : 整備工場:12/29~1/4 8/13~8/15全休

| 展示場:定休火曜日 12/29~1/4 8/13~8/15全休

定休日 : 整備工場:12/29~1/4 8/13~8/15全休

| 展示場:定休火曜日 12/29~1/4 8/13~8/15全休

24時間受付中

店舗情報

本社工場:佐賀県小城市三日月町石木166-1 | 展示場:佐賀県小城市三日月町堀江1755

トピックス

お電話でもOKです。

「車検のことで」

「修理のことで」

「板金塗装のことで」

0952-73-2411 本社・整備工場

--------------------

「販売のことで」

0952-73-3848 タックス佐賀・展示場

--------------------

「車の処分、査定、買取のことで」

0120-505018

タックス佐賀・買取専門ダイアル

taxsagaインスタ

充実の無料代車

新型の軽が乗り放題。お問合せ下さい。

※自動車保険ご加入が確認できるお客さまは無料代車がご利用いただけます。

スマホ用QRコード

このサイトのトップページへ接続されます。

LINEでご回答します

ご相談は公式LINE

もしくはお電話にて

気になる料金は専門家に聞くのが一番。お電話でも受け付けております。

LINEのお友達登録はこちら

「車検のことで」

「修理のことで」

「板金塗装のことで」

0952-73-2411 本社・整備工場

--------------------

「販売のことで」

0952-73-3848 タックス佐賀・展示場

--------------------

「車の処分、査定、買取のことで」

0120-505018

タックス佐賀・買取専門ダイアル

公式LINEでお問い合わせ

協和自動車株式会社・タックス佐賀の公式LINEでご質問OKです。

随時ご質問OKですが、通常業務の合間にご回答いたしております。

回答はしばしお待ちくださいませ。

最近はこちらのLINE登録→チャットにてのご質問お問い合わせが増えました。

メールよりもこっちが便利ですね^^

※公式LINE登録されてもいろいろなうざい広告コマーシャル、誘導、お知らせなどは一切ございません。

ほぼほぼお客さまがご質問・お問い合わせするための公式ラインです。

※安心メンテパックのお客さまに定期点検のご案内や、車検が切れそうなお客さまが出ないようのお知らせ程度は個別のお客さまごとにするとは思います。

LINEのお友達登録はこちら

※自動車保険ご加入が確認できるお客さまは無料代車がご利用いただけます。