もらい事故!最悪の加害者さんの場合、その対策。事前対策しかないです。

佐賀/小城/多久/杵島 車検 修理 販売 おまかせください!

本社工場:佐賀県小城市三日月町石木166-1 | 展示場:佐賀県小城市三日月町堀江1755

-

「」を含むページはページあります。

「」を含むページはページあります。

お探しのページが見つかりませんでした。

お手数ですが、検索ワードを変更してお試しください。

検索をリセットする

弊社には、ほぼほぼ毎日、お車の修理のご相談がございます。そのなかで10:0の被害事故で相手の加害者さんが困った方々の場合があります。無保険の方々です。事故発生後になってからの事後対策は基本的にあてにはなりません。日頃からの事前対策が至上の対策です。

困った加害者さん。無保険。もしくは保険契約の適用条件外など。

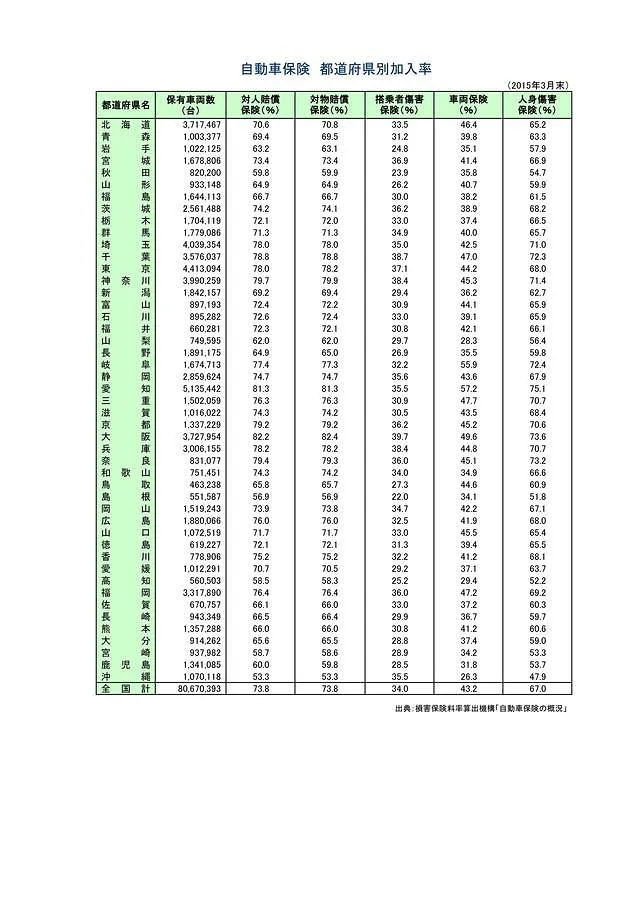

佐賀はここのところず~~っと、追突事故発生率全国ワースト1位の県です。

かりにワースト1位を返上できたとしても、マラソンで言えばダントツのトップ集団の中核メンバーであり続けるのは確実なかんじですね。

一方で佐賀県での自動車の自動車保険加入率は66%ぐらいしかありません。

3分の1前後が任意保険(対人・対物)に加入していない状況です。

>>佐賀県のドライバーさんの33%は無保険車!?

追突されて、警察の事故の現場検証がすんで、相手方・加害者さんの加入している保険会社をたずねたら、「いや~、自動車保険は入ってないです」という場合が3分の1の確率なんです。

「自動車保険はいってますよ」といわれて「保険証券をみせてください」と確認してみたら、自賠責の証書だけだったりします。自賠責保険には物的な損害を補償・弁償してくれる対物賠償は一切ついていません。加害者さん本人から直接弁償してもらうしかないです。

あるいは、最近多いのが、自動車保険には入っているけども、「運転者が保険契約の年令条件対象外の年令で自動車保険適用外」「運転者が保険契約の運転者限定条件(本人限定・家族限定など)の枠外で自動車保険適用外」というケースです。

最近は自動車保険会社間の契約獲得競争が激しくなって、「安い!」ということをアピールするために、年令条件や運転者の限定条件もしくは使用条件を使用実態にあわせてこと細かく設定する「リスク細分型」の契約がほとんどです。

自動車保険に加入して、更新して、車両入替をして、おもな運転者が代わったりして、そのつど変更手続をしていくなかで、年令制限の変更をやりそこなっていたり、運転者限定の範囲を狭いままに放置していたり、使用条件外の使用(日常レジャー使用設定なのに実際には業務で使用していた場合など)をしている場合が散見されます。

また、自動車保険の保険料の支払いでは、最近の傾向として年一括払いではなくて、月々払いの契約のほうが多いです。3ヶ月以上通帳の残高不足・滞納が続いて保険会社さんから契約の解除をされてしまって、自動車保険契約自体が消滅してしまっている場合も時々あります。

追突事故全国ワースト1位+自動車保険未加入33%+加入契約適用外にされるケース+自動車保険契約消滅 の4つのリスクを考えると、佐賀で車を運転するということのヤバさ加減が容易に想像がつくのではないでしょうか。

で、実際にやばいです。

弊社の整備工場では車の修理のご相談がほぼほぼ毎日ございます。

その経験、日常業務の中で痛感していることを、あらためてこのページをご覧になるお客さまにお伝えいたしたいと思います。

【無保険の加害者さんのタイプ別の印象。おもに物損事故の場面で。整備工場の現場から。何割ぐらいが解決できているか】(わたしがそう感じているというぐらいのところですが)

①無保険であることを自覚して、あえて自動車保険に加入せずに車に乗っている加害者さん

わたしかかんじている印象では、すくなくとも半分ぐらいは最終的に弁償に応じてくれないです。

無保険承知で運転している加害者の4割~5割ぐらいは、電話にも出てくれない。

半分ちかくは、事故のあとに連絡の電話をかけても電話に出てくれません。

そういう方々は自宅にいっても、不在だったり、居留守だったり、自宅に住んでいる形跡すらなかったりで、自宅をたずねても無駄足になることが多いです。

他の家族さんがいらっしゃって伝言をたのんでも、非協力的なことが多いです。

この場合の方法としては、4つしかないです。

A 被害者になったお客さまご自身の自動車保険に弁護士費用特約があるなら(自動車事故)ご自身の保険会社に相談する。あるいは弁護士さんに直接相談してみる。(自動車保険の弁護士費用特約の範囲で)

※相手方が無資力の場合は結局どうにもならないことも多いですが、いくらか支払いがあればラッキーぐらいでしょうか。

B 仕事を休んで、あるいは休日返上で自力で加害者さんをつかまえて、交渉する。

※電話をしても出ないぐらいの加害者なので、かなりハードルが高いです。

C 車両保険に加入しているなら、自分自身の自動車保険を使う。車両保険を割り切ってつかう。

※非常にシャクにさわりますが、もしご自身の自動車保険に車両保険が付帯なら、これが一番現実的です。無保険の加害者が相手方の場合→車両保険を使っても等級がさがらないという特約に入っていればいいんですが・・・・

D 車両保険に加入していないなら、はなっから、泣き寝入り。自費で修理する。

※実際にはこれが一番多いでしょうね。入庫した整備工場さんに事情を話して何とか便宜を図ってもらって、安くしてもらうぐらいしかないですね。整備工場さんとお客さまご自身の付き合いの長さとか、信頼関係の問題でしょうかね。安くしてもらって一括でお支払いするか、ローンを組むか。

結局、相手が電話にすら出てくれない時は、ほぼ、泣き寝入りになります。

ご自分の車両保険を使える場合のみ、比較的マシな解決方法ということになります。

それが現実です。

無保険承知で運転している加害者の5割~6割は一応、電話に出てくれて話し合いには応じてくれる。

でも最終的に最後まで弁償してくれるかというと・・・・

半分ぐらいは、電話に出てくれる印象です。

電話に出てくれる時点でいい人だとは思います。

そして、いったんは「なんとか支払います」とはいってくれる方が多いです。

でも、月々数千円の自動車保険料を払っていけないからこその無保険状態という厳しい生活状況なので、数万円の修理代も一括で支払うこともできない加害者さんがほとんどです。

整備工場で車の修理代の見積を出して、「○○万円です」とお伝えしたとき、「月々払いで払っていいでしょうか?」といわれることが多いです。

どこの整備工場さんでも同じ対応だと思いますが、もちろん不可です。一括の前払いのみでしか受け付けられないです。かなりの確率で修理代金の回収不能になってしまいますから。

この場合、現実的な方法としては4つぐらいです。

A 加害者さんの懇意にしている別の整備工場・修理工場さんが一肌脱いで、修理をしてくれる。加害者さんの分割払いに修理工場さんが応じてくれる。

※ただ、自動車保険に未加入のお客さまは、整備工場にとっても「上客」であるケースはほとんどないかと。特定の整備工場さんの「長年の付き合いのあるお客さま」なら、とっくに自動車保険にご加入でしょうね。普通は。

それと、先方の修理工場さんは加害者さんから「とにかくとにかく安く!安く!」とかプレッシャーを受けるでしょうから、修理も節約型の内容になると思います。でも、補償・弁償がゼロよりも全然ましなので、できる範囲で7~8割方の内容でも弁償もしくは修理をしてもらう方がはるかにましかと思います。

B 入庫した工場には、被害者のお客さまが一括支払い。整備工場と相談して便宜を図って安くしてもらう。お客さま自身が、加害者さんから弁償修理代の「立て替えた分」を回収する。3割でも、5割でも早期回収。早期回収できなかった分は、ほぼ泣き寝入りです。

※いくら懇意にしている整備工場でも、100%の被害事故で「被害者」のお客さまが分割支払いする条件では修理を引き受けないと思います。いくらこれまでの関係が深くても、被害者なのに整備工場に分割支払いしていく不条理感が整備工場への不満に転化されて、途中から心ならずも不払いになって整備工場との関係そのものまで断絶するケースが多いからです。

とりあえずは懇意の整備工場に修理代を安くしてくれるように相談して見ましょう。そしてなるべく安くしてもらったその修理代を一括でお客さまが支払うしかないです。そしてお客さまは、いくらかでも修理代金を加害者から回収できる分、早期回収を努力をしましょう。事故から1週間~10日が勝負だと思います。

いくらかでも入金があればラッキーです。

故意的な無保険の方からの分割による全額回収はかなりハードルが高いです。無理なく月々1万円ずつとかなら修理内容と金額によっては数年間にわたる回収期間になりますし、だいたいその過程で連絡が取れなくなってフェードアウトされてしまいます。回収する側のお客さまも根気が続きません。また、最初のうちはコツコツ支払ってくれていても、次第に支払いを続けるのが馬鹿馬鹿しくなってきて、そのうち逆ギレモードにスイッチが入る方も多いです。実質、泣き寝入りに近い結果になることが多いです。

不条理ですが、はなっから修理代は自分持ちと割り切ってしまった方がいいかもです。そのうえでいくらかでも早期に入金があればラッキーぐらいに割り切って考えたほうが、精神的な消耗が少なくてすみます。それが現実です。

C 弁護士さんに相談する。被害者になったお客さまの自動車保険に弁護士費用(自動車事故)特約がついていれば、相談してみましょう。ただ、10:0で被害者になった場合でも、相手の加害者さんがほぼ無資力の状態なら実効性に乏しいかと。いくらかの示談がまとまったにしても、その示談金の回収までは弁護士さんは通常やってくれないです。ただ、相談料はこちらの自動車保険からでますから相談にはのってもらえます。

もしお客さまの自動車保険に弁護士費用(自動車事故)特約がついていない場合で、賠償額も小さい物損のみの案件、しかも相手加害者が無保険の無資力の個人だったら、弁護士さんは、たぶんやる気にはなってくれないと思います。それが普通のことじゃないかと思います。もちろん、1時間当たりいくらかの相談料はお客さまにかかってきます。

最近、弁護士事務所さんは、「事故の被害者になったらお任せください!」としきりに宣伝していらっしゃっいますが、それは相手方加害者が自動車保険に加入しているのが前提です。相手方が保険会社だとそこそこの損害賠償がとれるのでやる気になってくださいます。弁護士さんもただ働きはできません。弁護士さんの立場になって考えれば仕方のないことです。

D 車両保険に加入しているなら、自分自身の自動車保険を使う。車両保険を割り切ってつかう。

※非常にシャクにさわりますが、もしご自身の自動車保険に車両保険が付帯なら、これが一番現実的です。無保険の加害者が相手方の場合→車両保険を使っても等級がさがらないという特約に入っていればいいんですが・・・・

結局、相手がいったんは電話に出てくれても、かなりな場合が、泣き寝入りになります。

電話に出てくれる人の良さを加害者がもっていらっしゃる分、いくらかの入金はあるかもしれませんが、それ以上の部分はやっぱり泣き寝入りになります。人間、無い袖は振れないからです。

ご自分の車両保険を使える場合のみ、比較的マシな解決方法ということになります。

それが現実です。

② 自動車保険にはいっていたのに、うっかりで、保険適用外の場合だった場合。

不満足な内容ながらも、なんとかかんとか、弁償に応じてくださるかたが大半という印象です。

ただどうしても賠償額の減額交渉がからんできがちです。100%じゃなくて、6,7割~8,9割の内容で決着になることも多いですが。

自動車保険に加入していたのに、運転者が年令条件の対象外だった、運転者制限の範囲外だったという場合は、もともとが自動車保険に加入されているぐらいの社会意識がある方なので、話し合いに応じてくれるひとが大半です。

ただ、保険会社ではなく、個人なので、見積もられた修理代の満額を即時に弁償する余裕のない方も多いです。

でもなんとか、加害者、被害者のお客さまの掛かり付けの整備工場、場合によっては相手方懇意の整備工場などと腹を割ってキレずに交渉して、金銭賠償にせよ、現車修理にせよ、満額回答じゃなくても8,9割方の内容の賠償GETを目指してがんばってください。

自動車保険適用外だった場合でも、相手方の自動車保険代理店が(もちろん無報酬で)相手に解決へ向けてのアドバイスや段取りのお手伝いをしてくれることも多いです。相手方の自動車保険代理店のスタッフがいい人だったら非常にラッキーなんですが。

また、お客さまの自動車保険の代理店のスタッフが親切だったら、いろいろ骨折りしてくれることもあります。もちろんこの場合無報酬なので、その代理店のキャラクターによりますね。もちろん、なんにもやってくれなかったとしても文句の言える筋合いのことではないですが・・・・

こちらが一方的に被害者だという事実があっても、「自動車保険不適用になったのは残念でしたね。大変ですが、話し合いの中で、こちらもなんとか我慢できるところは譲っていきたいとは思っていますので、なんとか、お互いの相談を今後よろしくお願いいたします。」ぐらいの姿勢で臨まれることをおすすめいたします。

加害者側に逆ギレされたら時間がかかってしまいます。

逆ギレされたら、こちらの自動車保険の弁護士費用(自動車事故)特約を利用するしか手がなくなります。

こちらの自動車保険に弁護士費用(自動車事故)特約がついていない場合は、自腹での弁護士費用負担での相談になります。通常は1時間当たりいくらいくらの相談料がかかります。

もしくは、前述の通り、自分自身の車両保険があればそれを使うしかないですね。

車の修理代・物損ならまだしも、大怪我をしたとか、人身事故の場合、もっと困ります。悪質な加害者さん→弁護士さんとタッグを組んで自己破産をちらつかせる。

物損の場合のみ念頭において話してきましたが、こちらがシャレにならないほどの重大な怪我や後遺障害をこうむった場合は、なかなか泣き寝入りにしてしまうわけにもいきません。

相手が、自動車保険に加入していない場合でも、一応は、自動車が登録されたときや車検を通したときに強制的に加入することになっている自賠責保険からの賠償からの補償が受けられます。(それでもぜんぜん十分な補償にはならないことも非常に多いですが)

でも、故意に自覚的に自動車保険に入っていらっしゃらないドライバーの中には、分かったうえで車検切れのままで道路を走っている困った人が時々いらっしゃいます。車検切れの場合、最後の頼みの綱の自賠責保険も期限切れになっています。

(弊社でもなんどもそういうケースを見てきました。不幸中の幸いで物損のみ事故でしたが)

最悪のケースです。

たぶん、すみやかで一応の満足のいく示談なんてことは望めないですから、いきおい裁判所を通した解決を図ることになると思います。

でも、高額賠償の判決(もしくは示談)を勝ち取ったところで、相手方加害者は無資力なので実際の入金があるかというと、ほぼほぼ無理なことが多いとも聞きます。

また「いっぺんには払えないですが、かならず少しずつ生涯かけて償います」というのではなくて、「高額賠償の判決が出ても、こちらとしてはやむを得ず自己破産をしてチャラにすることもありえます」と弁護士さんとタッグを組んで交渉をかけてくる加害者も最近はいるようです。

通常は「そんな自己破産は裁判所から認められることはないんじゃないの?」と私たち一般人なら考えるところですが、結局のところ裁判は人間である裁判官が差配するので、加害者側の弁護士さんのやり方と裁判官の判断によっては、一般常識とかなり外れた加害者側の自己破産も認めれてしまいかねないこともあるようです。

被害者側からみればとんでもないことです。

でも、加害者側の無資力を逆に盾にとった形で、加害者側&弁護士さんから「高額賠償判決→自己破産→チャラ→まったくのゼロ賠償 になるよりか、判決前に200万円で手打ち・示談にした方が実質お得ですよ」とかいう旨の交渉(被害者側から見たら事実上の脅し)をかけてくることも実際にあるらしいです。

「運が悪かった」ではすまされませんが、本当にそれですまされてしまいかねない場合があることをお知りおきください。

結局、無保険の加害者さんのかなりな割合は支払い能力なし、支払い意思なし、分割支払い期間中にフェードアウト・逆ギレ。だから、事故後の事後対策は基本的に当てになりません。

いったん、無保険の加害者から事故被害をこうむった後では、100%有効な対策・対応はありません。

ですから、事前に防衛策をとられることを極力おすすめいたします。

結局は、お客さまに余分な出費がかかる話にはなってしまいます。

「ちゃんとしていない不埒なドライバー対策のために、ちゃんとした自分がなんでさらに余分な出費をしなきゃいけないの」と不条理をお感じになるかと存じますが、世の中の危険な状況は厳然とした事実として存在しますので、シャクには障りますがやっぱり対策が必要です。

事前対策①人身傷害特約をかならずつける。

お客さまの自動車保険の内容をチェックして、「人身傷害保険」もしくは「人身障害特約」に加入していなかったら、すぐに加入・付帯の手続をしてください。契約の途中からでもできます。

お客様&同乗者の体の補償をしてくれる特約です。

車の事故で、運転する自分、助手席、後部座席の人、つまり同乗者の怪我の治療代・後遺症への補償などを出してくれる保険です。

この「人身傷害保険」「人身障害特約」は、お客様サイドの過失が大きくて事故の相手方からの対人保険が払われないときにも、この人身傷害保険から補償がなされます。相手方が無保険のときにも有効です。

しかも、実際の損害・治療費に即して支払われる原則の「実損払い」です。

もし、今現在「人身傷害保険」「人身障害特約」をつけていらっしゃらなかったら、検討の余地はないです。絶対につけておいてください。絶対です。

保険(特約)の種類として、おなじように運転者&同乗者の身体的な損害を補償する「搭乗者傷害保険」というものがありますが、これは怪我の箇所や、症状のタイプ別の定額払いです。「実際にいくらの治療費がかかった」ではなくて、「このタイプの怪我は一律いくらの補償ときまってます」というような「規格品」みたいな保険・特約です。通常、おおごとの場合は「搭乗者傷害保険」よりも「人身傷害保険」「人身障害特約」のほうが補償額が大きく、柔軟性に富みます。

もちろん余裕があれば「人身傷害保険」もしくは「人身障害特約」に「搭乗者傷害保険」を重ねて付帯してもかまいません。補償が手厚くなります。

ぎゃくに「搭乗者傷害保険」だけ付帯していて、「人身傷害保険(特約)」に加入していない場合は、不充分です。保険会社や代理店に相談して「人身傷害保険(特約)」を追加するか、入れ替えるかの処置をすぐにご検討ください。

むかし、弊社の社員さんが犯人不明の当て逃げ被害事故にあって頚椎損傷の重症を負って一生働けない体になってしまったとき、その後の治療費・療養生活を補償してくれたのはこの人身傷害保険でした。結局、犯人(加害者・相手方)は捕まりませんでした。相手方の自動車保険はおろか自賠責ですら使いようのない状況でしたので、この人身傷害特約に加入していなかったら、本当にどうにもならないところでした。

事前対策②弁護士特約をつける。

とくにお客様が明らかに10:0の被害者の時で、相手加害者が無保険だったとき、相手方が保険会社でも非常にケチケチの場合などに役に立ちます。

10:0の被害事故の場合はお客様の保険会社は「示談交渉」に出て来れないです。

保険会社が出てこれるのは、こちらが10:0加害者の時か、双方過失割合がある時の示談交渉です。

(お客様が10:0の被害者になったとき、相手加害者と交渉出来るのはお客様ご自身か弁護士さんです)

そんになに高くないので、ケチらずに付帯しておいてください。

※ちなみに豆知識ですが、弁護士費用(自動車事故)特約を使う場合、かならずしも保険会社指定の弁護士さんじゃなければならないということはありません。

こちらが相談したいという弁護士さんをこちらが指定できます。もちろん、保険会社には連絡しなきゃいけませんが、その連絡相談もめんどくさいので弁護士さんにやってもらえればいいかと思います。

事前対策③車両保険をかけておく。

保険料が高くなりますが、年式が新しいとか、50,60万円以上の価値のあるお車なら、なるべく車両保険をつけましょう。

ただ、車両保険は保険料が高額なので検討を要します。

ざっくりいいますと車両保険には2種類あります。

①一般車両保険・・・・・独り相撲の自損事故でも、当て逃げでも、車VS車の事故でも、盗難、水害でも、車の修理代や車の時価額を払ってくれる保険です。保険料は高いです。

②車対車限定車両保険・・・・・自損事故や相手方不明の当て逃げは面倒を見ません。基本、車VS車の事故時の修理代や車の時価額などを払ってくれる保険です。いたずら・盗難・台風・水害などは、個々の設定で違います。保険料はぼちぼち高いです。

誤解をおそれずに、不正確を承知で、わかりやすさを最重要視した説明で申しますと、

一般車両・・・・・保険料が2倍ぐらいになります。

車VS車の限定車両保険・・・・・保険料が1.6倍ぐらいになります。

「お客様が車両保険にどれぐらいの補償をお望みか」によって車両保険をつけるつけない、車両保険の種類、免責(自腹)の設定などを決められた方がいいです。

■無保険者対策としての車両保険の観点から

無保険の加害者対策という観点からすると、「無保険加害者対策で車対車限定の車両でもつけとこうか」となります。

それプラス、「車両無過失事故に関する特約」も付けておきましょう。

この特約で、相手100%加害者&無保険事故でお客様の車両保険を使っても、等級がダウンしません。

ただ、車対車の車両保険は限定された車両保険ですので、自損事故、崖から転落なんかは出ません。

また、相手方が事故後に逃走して、相手方不明のままで終わった場合も出ないです。

事故のときは、真っ先にナンバープレートを確認、記録しておきましょう。難しいですけど。

(ドライブレコーダー装着をおすすめします)

それと、限定車両保険だということを忘れて「自分は車両保険に入ってるから何があってもだいじょうぶ!」とか思い込んでいれば、痛い目に遭いますので、ご注意を。一般車両保険じゃないですから。

事前対策④ドライブレコーダーを装着しておく。

相手方が無保険の場合、相手方との直接の話し合いになります。

10:0の被害事故の場合でも、自分側の100過失を認めてくれる理屈が通る相手方とはかぎりません。

相手方が100%の過失を認めざるを得ないような客観的な状況証拠があれば、水掛け論にならないですみます。

また、こちらに車両保険を掛けていた場合でも、車VS車限定の車両保険の場合は、相手方逃走&相手方不明の場合は保険金支払いがありません。(一般車両保険ならOKですが)

前方&後方にドライブレコーダーで相手方車両が特定できれば、たとえ相手さんが無保険&無資力の人でも、車対車限定の車両保険でもOKです。

お金のかかる話ばっかりで、なんだかなあ・・・・

でも全国屈指・トップクラスの追突事故発生率&佐賀県の無保険率33%+自動車保険適用外のリスク考えると、ご検討に値します。

ドライブレコーダーも最近は前後左右360度のものまで出回っています。ぜいたくすればきりがないかもですが、なるべくだったら、信号の色の判別がついて音声録音機能まで備わった上級グレードのものをおすすめします。

事前対策⑤信頼できる保険会社&保険代理店&整備工場の選定。

10:0の被害者事故になった場合は、直接的にはこちらの保険会社や代理店は10:0加害者相手方との交渉はできませんが、被害にあったお客さまの「相談相手」にはなります。

正式な交渉受任はむろんできませんが、親切な保険会社・代理店なら解決に向けたいろいろなアドバイスをしてくれるはずです。

すくなくとも、相談相手がいていろいろな周辺知識を提供してもらえれば、お客さまひとりで悩む状況よりもぜんぜんお客さまの心理的な負担が違ってきます。

また、いざという時に信頼できるかかりつけの整備工場があれば、困った時にいくらか融通が利くこともあります。

もちろん、修理代金の無保険加害者からの分割払いなどには応じてはくれないでしょうが、一括で前入金という前提なら修理代を安くしてくれたり、被害者となったお客さまに修理期間中の代車を無償提供してくれたりする場合もあるかと思います。

代車の無償提供などの場合はレンタカーの費用に換算すれば数万円、場合によっては、10万円を超える実質的なメリットになります。

どこが親切な保険会社か。どこが親切な代理店か。どこが親切な整備工場か。

口コミしかないですね・・・・

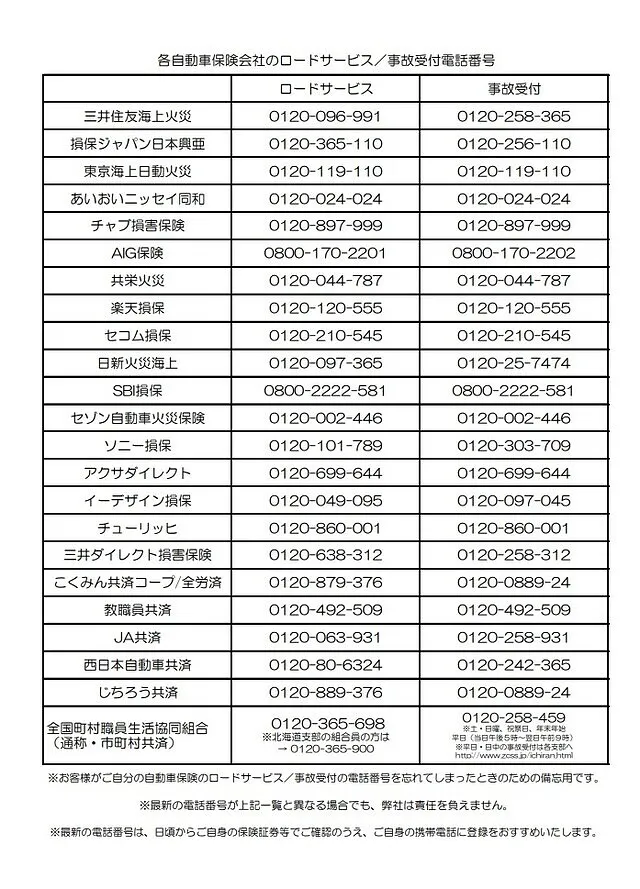

事前対策⑥携帯電話には保険会社・ロードサービス・保険代理店の電話番号登録を。

事故は突然の出来事です。

パニックになって当たり前です。

ともかくも基本。車止めて、逃げずに、110番です。

手順としては、

① 車の停止。なるべく交通の邪魔にならない形で。絶対に逃げない。

② 相手に怪我がないか。あったら110番。なくても110番。とにかく110番。

警察に報告して、けが人がいる場合は、同時に救急車を手配。

③ 非常点滅表示灯(ハザード)ピカピカさせて、できれば三角表示板△や発煙等なども準備、2次被害防止のため、事故発生現場が目立つようにする。

④ 保険会社(もしくは代理店)に連絡。必要ならロードサービスも手配してもらう。

④ 警察を待つ。

というのが、通常の流れです。

このとき、自分の保険会社、ロードサービス、代理店の電話番号を携帯に登録しておけば、非常に楽になります。

事故現場で自分の保険会社の連絡先などを調べるのは大変です。

このページをご覧になったお客さま、いますぐ、この瞬間にご自身の自動車保険の事故報告TEL、ロードサービスTEL、代理店TELを携帯に登録してしまいましょう。

>>自動車保険会社さん各社のロードサービス・事故受付の電話番号

事前対策⑦危険なにおいのする車両からは遠ざかる。

&まとめ

これは事前対策というより、日頃の運転上の基本姿勢というかんじの事柄ですが、道路を走行中に後方から極端な煽りをしてくるドライバーがいたら、とっとと道を譲ってしまいましょう。

関わらないことが一番です。

また、道をゆずる余地のない場合などで、前方が赤信号になっていたり赤信号になりそうな場合は、信号機のある停止位置までの距離を極力スピード落としてゆっくりと時間かせぎをしつつ進んで、なるべく停止状態にならないように心がけましょう。

交差点などで車が停止した場合、後方の煽り車から怖いドライバーが降りてくる危険性があります。

ゆるゆるでも車が前に動いていれば、怖いドライバーさんも車から降りづらくなります。

とりあえずなにより、煽られたら意地にならずに道を譲った方が賢い対応です。

車だけにお金をつぎ込んで、自動車保険に加入していない人もいますので、近寄ってはいけません。

あるいは、そういう危険な車が走行している率の高い傾向のある、特殊な地域の危険な時間帯の走行は避けるように心がけましょう。

佐賀にはあんまりないですが。

日頃の用心として車の後方に「ドライブレコーダー装着車」「前後ドライブレコーダー録画中」とかのステッカーを貼り付けておきましょう。

実際にドライブレコーダー装着すればもっといいです。

【まとめ】

世の中、思ったより、無保険の車が走っている。

最近は最悪の場合、高額賠償逃れの自己破産をチラつかせる加害者まで出てくるようになった。

無保険の人から加害事故をこうむっても、100%有効な事後対策などありません。

あてになるのは事前対策のみです。

①いますぐ「人身傷害保険(特約)」を付帯する。

②いますぐ「弁護士費用(自動車事故)特約」を付帯する。

③車両保険を検討してみる。

④ドライブレコーダーの装着を検討してみる。

⑤信頼できる自動車保険会社・代理店・整備工場を口コミで日頃から探す。

⑥いますぐ自動車保険の事故報告TEL、ロードサービスTEL、代理店TELを携帯に登録する。

⑦ヤバげな煽り車には関わらない。

まとめとしてはこんなかんじです。

--------------------------------------------------------------------------------------------------------------

【事故・修理・自動車保険について】

自動車保険で弊社からお客様にお伝えしたいことなどです。

【事故現場・事故報告・保険会社報告・ロードサービスなど】

〉〉 事故にあったら!事故現場にて。

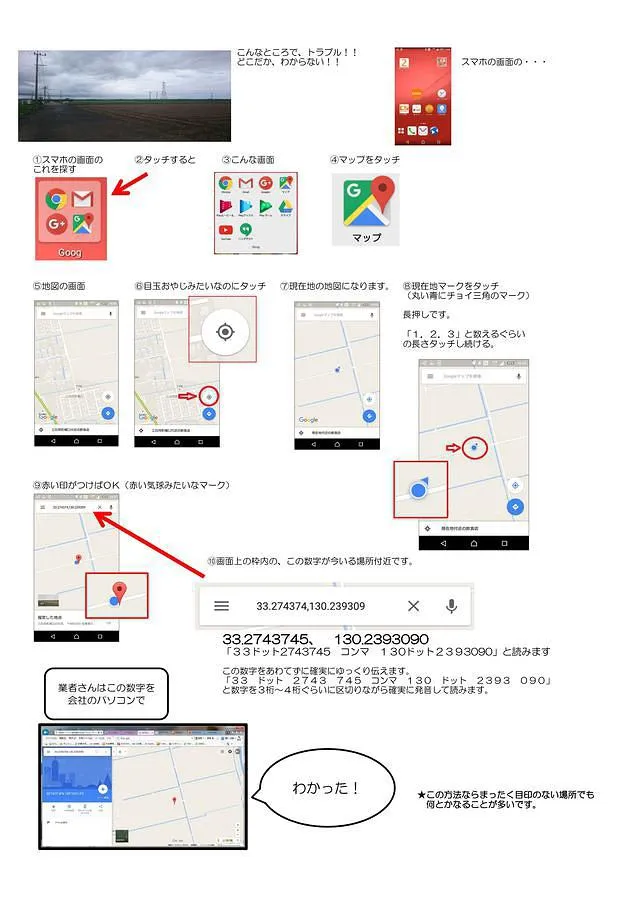

〉〉 ロードサービスの手配のやり方。とくに GoogleMap での現在地の特定とか。

〉〉 「保険会社」を使っても、等級下がらない。

〉〉 相手方あり。対物事故。双方過失。事後処理の流れ。

【修理したほうが得か?損か?】

〉〉 「保険で修理した方が得か損か」・・・保険の等級からみて。

〉〉 修理した方が得か損か?等級以外の観点。寿命、時価など。

〉〉 その車、保険で修理した方が得か損か?お車の今後の維持コストから見て。 【

自動車保険をかけるときのポイント】

〉〉 佐賀県のドライバーさんの33%は無保険車!?

〉〉 もらい事故!最悪の加害者さんの場合、その対策。事前対策しかないです。

〉〉 自動車保険をかける時のポイント。

〉〉 自動車保険もおまかせください。佐賀・小城の自動車保険

〉〉 建前とは別に、ケチな保険会社? 良心的な保険会社?

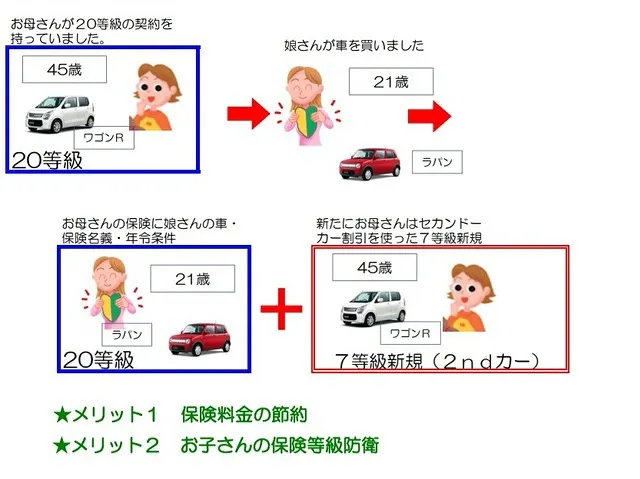

〉〉 お子さんに親御さんの等級を譲る&2nd新規。

〉〉 自動車保険の車両入替。できること&できないこと。保険料金の節約。

無料のご相談はこちらからお気軽に

LINEでも、お電話でもネットからでもお気軽にお問合せください。LINEが便利です!

公式LINE登録してもうざい通知は一切ありません^^

LINEでのお問い合わせは随時ご質問OKですが、通常業務の合間にご回答いたしております。

回答はしばしお待ちくださいませ。

でも、メールよりかは全然LINEチャットのほうが早いですね。^^

最近はこちらのLINE登録→チャットにてのご質問お問い合わせが増えました。

メールよりもこっちが便利ですね^^

※公式LINE登録されてもいろいろなうざい広告コマーシャル、誘導、お知らせなどは一切ございません。

ほぼほぼお客さまがご質問・お問い合わせするためだけの公式ラインです。

※安心メンテパックのお客さまに定期点検のご案内や、車検が切れそうなお客さまが出ないようのお知らせ程度は個別のお客さまごとにするとは思います。

LINEのお友達登録はこちら

車の販売から車検、車修理に関するご相談ならお気軽にお問合せください。WEBからのご相談は24時間受付中です。お電話ならその場でご対応可能です。

【車検、点検、メンテナンス、エアコン修理、キズヘコミ修理、事故修理などは整備工場】

整備工場TEL:0952-73-2411※必ず「ホームページを見た」とお伝えください。

※自動車保険ご加入が確認できるお客さまは無料代車がご利用いただけます。

※代車は無料ですが、ガソリンはご使用分だけご負担給油になります。

整備工場 ご来店受付時間

8:30~11:30 13:10~18:30

※日祝は 9:00~11:30 13:10~17:00 当番体制です。

お電話でのご予約受付は、8:30~18:30まで

※日祝は 9:00~17:00

【お車のご購入、新車のご相談、中古車のお問い合わせ、お見積もり、査定・買取などは展示場】

展示場TEL:0952-73-3848※必ず「ホームページを見た」とお伝えください。

展示場 ご来店受付時間

9:00~18:00(定休日火曜日です)

◆LINEでのお問合せ

LINEのお友達登録はこちら

◆メールでのお見積

メールでのお見積りはこちら

◆タックス佐賀 インスタグラム

タックス佐賀 インスタ

整備工場の車検事例のページはこちら

メカニックのブログはこちらです

その他のページ

-

自動車保険もおまかせください。

自動車保険もおまかせください。

-

「保険会社」を使っても、等級下がらない。事故報告のおすすめ。

「保険会社」を使っても、等級下がらない。事故報告のおすすめ。

-

「保険で修理した方が得か損か」・・・保険の等級からみて。

「保険で修理した方が得か損か」・・・保険の等級からみて。

-

事故にあったら!事故現場にて。

事故にあったら!事故現場にて。

-

相手方あり。対物事故。双方過失。事後処理の流れ。

相手方あり。対物事故。双方過失。事後処理の流れ。

- 建前とは別に、ケチな保険会社? 良心的な保険会社?

-

自動車保険をかける時のポイント。自動車保険のかけ方。

自動車保険をかける時のポイント。自動車保険のかけ方。

-

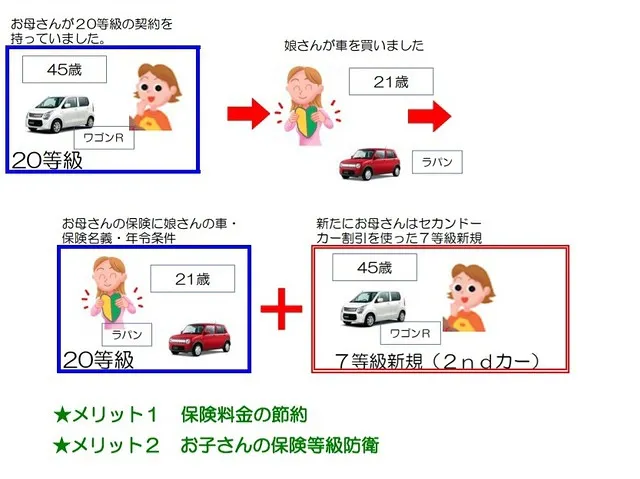

お子さんに親御さんの等級を譲る&2nd新規。

お子さんに親御さんの等級を譲る&2nd新規。

-

自動車保険の車両入替。できること&できないこと。保険料金の節約。

自動車保険の車両入替。できること&できないこと。保険料金の節約。

-

佐賀県のドライバーさんの33%は無保険車!?

佐賀県のドライバーさんの33%は無保険車!?

-

もらい事故!最悪の加害者さんの場合、その対策。事前対策しかないです。

-

ロードサービスの手配のやり方。手順。GoogleMap での現在地の特定とか。

ロードサービスの手配のやり方。手順。GoogleMap での現在地の特定とか。

-

スマホのグーグルマップで現在地を伝える方法 スマホ不得意な方へ

スマホのグーグルマップで現在地を伝える方法 スマホ不得意な方へ

-

修理した方が得か損か?等級以外の観点。寿命、時価など。

修理した方が得か損か?等級以外の観点。寿命、時価など。

-

その車、保険で修理した方が得か損か?お車の今後の維持コストから見て。

その車、保険で修理した方が得か損か?お車の今後の維持コストから見て。

-

1日保険は代車に適用できるか?→できません。

1日保険は代車に適用できるか?→できません。

-

車の部品のご説明(かなりざっくり)その1 エンジンオイルフィルター オイルスイッチ ブレーキオイル LLC(冷却水) ラジエーター サーモスタット ATF(CVTF) スパークプラグ O2センサー

車の部品のご説明(かなりざっくり)その1 エンジンオイルフィルター オイルスイッチ ブレーキオイル LLC(冷却水) ラジエーター サーモスタット ATF(CVTF) スパークプラグ O2センサー

-

車の部品のご説明(かなりざっくり)その2 ファンベルト クーラーベルト(エアコンベルト/ACベルト) パワステベルト フロントディスクパッド ディスクローター リアブレーキシュー ドライブシャフトブー

車の部品のご説明(かなりざっくり)その2 ファンベルト クーラーベルト(エアコンベルト/ACベルト) パワステベルト フロントディスクパッド ディスクローター リアブレーキシュー ドライブシャフトブー

-

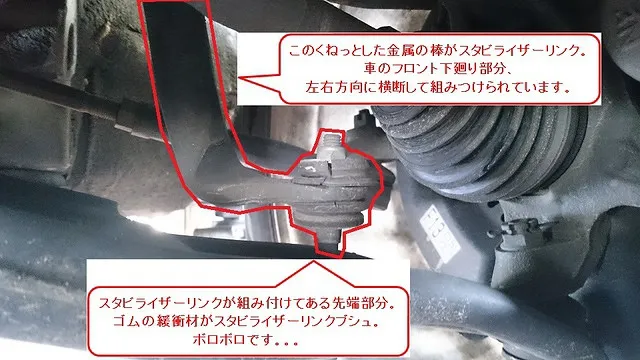

車の部品のご説明(かなりざっくり)その3 スタビライザーリンクブシュ トーイン調整(サイドスリップ調整) エアクリーナフィルター エアコン室内フィルター タペットカバーパッキン バッテリー ダイナモ/

車の部品のご説明(かなりざっくり)その3 スタビライザーリンクブシュ トーイン調整(サイドスリップ調整) エアクリーナフィルター エアコン室内フィルター タペットカバーパッキン バッテリー ダイナモ/

-

車の部品のご説明(かなりざっくり)その4 メーター内の警告灯 赤色の警告灯 ブレーキ警告灯 チャージランプ オイル警告灯 オーバーヒート警告灯 排気温度警告灯 エアバッグ警告灯 オレンジ色の警告灯 エ

車の部品のご説明(かなりざっくり)その4 メーター内の警告灯 赤色の警告灯 ブレーキ警告灯 チャージランプ オイル警告灯 オーバーヒート警告灯 排気温度警告灯 エアバッグ警告灯 オレンジ色の警告灯 エ

-

車の部品のご説明(かなりざっくり)その5 VSC警告灯 EPS警告灯 冷却水警告灯 エアコン関連 エアコンの仕組み エアコンガス漏れ コンプレッサー エキスパンションバルブ エバポレータドライヤー ブ

車の部品のご説明(かなりざっくり)その5 VSC警告灯 EPS警告灯 冷却水警告灯 エアコン関連 エアコンの仕組み エアコンガス漏れ コンプレッサー エキスパンションバルブ エバポレータドライヤー ブ

-

車の部品のご説明(かなりざっくり)その6 エアコン関連 コンデンサー ブレーキの音 キュルキュル音 エンジン不始動

車の部品のご説明(かなりざっくり)その6 エアコン関連 コンデンサー ブレーキの音 キュルキュル音 エンジン不始動

-

事件です!(整備工場・思い出)

事件です!(整備工場・思い出)

-

事件です!(中古車販売展示場・思い出) 中古車販売での失敗

事件です!(中古車販売展示場・思い出) 中古車販売での失敗

- お世話になった方々。忘れえぬ人たち。

- 今の社長の好きな言葉、自戒の言葉。ごく稀にup。

- 業界の飲み会で使える?替え歌のテンプレ

-

整備工場あるあるトップ10

整備工場あるあるトップ10

-

車屋さんあるあるトップ10

車屋さんあるあるトップ10

-

落ち込んだとき、おすすめ。 佐賀近辺の方へ

落ち込んだとき、おすすめ。 佐賀近辺の方へ

-

中古車販売店の替え歌 くるまやさんの悩み いまは公開

中古車販売店の替え歌 くるまやさんの悩み いまは公開

- ある雲水さんの青春

-

中古車業界関連のどうでもいいダジャレ、くだらない思い付き。

中古車業界関連のどうでもいいダジャレ、くだらない思い付き。

-

お役に立ちます!?Google検索で弊社サイトが上位表示。

お役に立ちます!?Google検索で弊社サイトが上位表示。

-

高校生に見てほしいと思う映画 弊社社長からのおすすめ

高校生に見てほしいと思う映画 弊社社長からのおすすめ

-

高校生に見てほしいと思うドラマ 弊社社長からのおすすめ

高校生に見てほしいと思うドラマ 弊社社長からのおすすめ

-

高校生に見てほしいと思うドキュメンタリー 弊社社長からのおすすめ

高校生に見てほしいと思うドキュメンタリー 弊社社長からのおすすめ

-

高校生に見てほしいと思うアニメ 弊社社長からのおすすめ

高校生に見てほしいと思うアニメ 弊社社長からのおすすめ

-

高校生に読んでほしいと思う本 弊社社長からのおすすめ

高校生に読んでほしいと思う本 弊社社長からのおすすめ

-

中学生に見てほしいと思う映画 弊社社長からのおすすめ

中学生に見てほしいと思う映画 弊社社長からのおすすめ

-

中学生に見てほしいと思うアニメ 弊社社長からのおすすめ

中学生に見てほしいと思うアニメ 弊社社長からのおすすめ

-

中学生に見てほしいと思うドラマ 弊社社長からのおすすめ

中学生に見てほしいと思うドラマ 弊社社長からのおすすめ

-

中学生に読んでほしいと思う本 弊社社長からのおすすめ

中学生に読んでほしいと思う本 弊社社長からのおすすめ

-

小学生に見てほしいと思うアニメ 弊社社長からのおすすめ

小学生に見てほしいと思うアニメ 弊社社長からのおすすめ

-

小学生に読んでほしいと思う本 弊社社長からのおすすめ

小学生に読んでほしいと思う本 弊社社長からのおすすめ

-

いまさらですが、 銀河英雄伝説 のおすすめ。楽しみ方。名言集。

いまさらですが、 銀河英雄伝説 のおすすめ。楽しみ方。名言集。

-

おもしろい!すばらしい!ためになる!Youtube動画チャンネル。社長おすすめ。

おもしろい!すばらしい!ためになる!Youtube動画チャンネル。社長おすすめ。

-

2023.8.17 展示場 街路樹 ちょっとお知らせ

2023.8.17 展示場 街路樹 ちょっとお知らせ

-

自動車保険会社各社さんのロードサービス・事故受付の電話番号 2023.7月時点

自動車保険会社各社さんのロードサービス・事故受付の電話番号 2023.7月時点

その他のページ

「保険会社」を使っても、等級下がらない。事故報告のおすすめ。

自動車保険の車両入替。できること&できないこと。保険料金の節約。

もらい事故!最悪の加害者さんの場合、その対策。事前対策しかないです。

ロードサービスの手配のやり方。手順。GoogleMap での現在地の特定とか。

スマホのグーグルマップで現在地を伝える方法 スマホ不得意な方へ

その車、保険で修理した方が得か損か?お車の今後の維持コストから見て。

車の部品のご説明(かなりざっくり)その1 エンジンオイルフィルター オイルスイッチ ブレーキオイル LLC(冷却水) ラジエーター サーモスタット ATF(CVTF) スパークプラグ O2センサー

車の部品のご説明(かなりざっくり)その2 ファンベルト クーラーベルト(エアコンベルト/ACベルト) パワステベルト フロントディスクパッド ディスクローター リアブレーキシュー ドライブシャフトブー

車の部品のご説明(かなりざっくり)その3 スタビライザーリンクブシュ トーイン調整(サイドスリップ調整) エアクリーナフィルター エアコン室内フィルター タペットカバーパッキン バッテリー ダイナモ/

車の部品のご説明(かなりざっくり)その4 メーター内の警告灯 赤色の警告灯 ブレーキ警告灯 チャージランプ オイル警告灯 オーバーヒート警告灯 排気温度警告灯 エアバッグ警告灯 オレンジ色の警告灯 エ

車の部品のご説明(かなりざっくり)その5 VSC警告灯 EPS警告灯 冷却水警告灯 エアコン関連 エアコンの仕組み エアコンガス漏れ コンプレッサー エキスパンションバルブ エバポレータドライヤー ブ

車の部品のご説明(かなりざっくり)その6 エアコン関連 コンデンサー ブレーキの音 キュルキュル音 エンジン不始動

高校生に見てほしいと思うドキュメンタリー 弊社社長からのおすすめ

いまさらですが、 銀河英雄伝説 のおすすめ。楽しみ方。名言集。

営業日カレンダー

前の月

2025年

次の月

営業時間 :整備工場8:30~11:30 13:10~18:30※日祝は17:30受付終了です。| 展示場9:00~18:30・定休火曜日

定休日 : 整備工場:12/29~1/4 8/13~8/15全休

| 展示場:定休火曜日 12/29~1/4 8/13~8/15全休

定休日 : 整備工場:12/29~1/4 8/13~8/15全休

| 展示場:定休火曜日 12/29~1/4 8/13~8/15全休

24時間受付中

店舗情報

本社工場:佐賀県小城市三日月町石木166-1 | 展示場:佐賀県小城市三日月町堀江1755

トピックス

お電話でもOKです。

「車検のことで」

「修理のことで」

「板金塗装のことで」

0952-73-2411 本社・整備工場

--------------------

「販売のことで」

0952-73-3848 タックス佐賀・展示場

--------------------

「車の処分、査定、買取のことで」

0120-505018

タックス佐賀・買取専門ダイアル

taxsagaインスタ

充実の無料代車

新型の軽が乗り放題。お問合せ下さい。

※自動車保険ご加入が確認できるお客さまは無料代車がご利用いただけます。

スマホ用QRコード

このサイトのトップページへ接続されます。

LINEでご回答します

ご相談は公式LINE

もしくはお電話にて

気になる料金は専門家に聞くのが一番。お電話でも受け付けております。

LINEのお友達登録はこちら

「車検のことで」

「修理のことで」

「板金塗装のことで」

0952-73-2411 本社・整備工場

--------------------

「販売のことで」

0952-73-3848 タックス佐賀・展示場

--------------------

「車の処分、査定、買取のことで」

0120-505018

タックス佐賀・買取専門ダイアル

公式LINEでお問い合わせ

協和自動車株式会社・タックス佐賀の公式LINEでご質問OKです。

随時ご質問OKですが、通常業務の合間にご回答いたしております。

回答はしばしお待ちくださいませ。

最近はこちらのLINE登録→チャットにてのご質問お問い合わせが増えました。

メールよりもこっちが便利ですね^^

※公式LINE登録されてもいろいろなうざい広告コマーシャル、誘導、お知らせなどは一切ございません。

ほぼほぼお客さまがご質問・お問い合わせするための公式ラインです。

※安心メンテパックのお客さまに定期点検のご案内や、車検が切れそうなお客さまが出ないようのお知らせ程度は個別のお客さまごとにするとは思います。

LINEのお友達登録はこちら

※自動車保険ご加入が確認できるお客さまは無料代車がご利用いただけます。