「保険会社」を使っても、等級下がらない。事故報告のおすすめ。

佐賀/小城/多久/杵島 車検 修理 販売 おまかせください!

本社工場:佐賀県小城市三日月町石木166-1 | 展示場:佐賀県小城市三日月町堀江1755

-

「」を含むページはページあります。

「」を含むページはページあります。

お探しのページが見つかりませんでした。

お手数ですが、検索ワードを変更してお試しください。

検索をリセットする

「保険使わないから、保険会社には連絡しない」→もったいないです&ちょっと危険です。(とくに、相手方がいる事故)

保険会社にお金を出してもらわないかぎり、等級は下がりません。「保険会社」をお使いください。

ちょこっとした接触事故で修理代もたいしたことがない。

たしかに保険会社から修理代を肩代わりしてもらって、等級が3つも下がるのはもったいないです(対物保険や車両保険の適用場面です。人身事故じゃない場合です。人身事故の加害者になってしまった場合は、極力保険をお使いください)

保険会社にお金を出してもらえば等級は3つ下がりますが、

保険会社に示談交渉してもらった結果に確定した自己負担分をご自分で自腹でお支払いになれば等級は下がりません。

ちょこっとした事故でも、保険会社さんに連絡して、いったん事故相手方⇔お客様、修理業者さん⇔お客様との間に入って調査・交渉してもらうほうが賢明です。

保険金を支払ってもらわなくても、「保険会社」はお使いください。

事故発生→保険会社にとりあえず連絡→結果を聞いてから自腹かどうか考える。

事故発生→現場での警察報告→保険会社さんに報告(もしくは代理店)

→相手方・自分の側の損害状況を保険会社さんに調べてもらう→自己負担分がいくらになったのか報告を聞く

→3等級さがっても保険会社さんに肩代わりしてもらうのがいいか⇔自腹で払った方が得なのか 考える。

→自腹で払えば等級さがらない。

「たいしたことないようだから、保険つかわない。警察にいちいち言って現場検証で時間とられるのも面倒だし、保険会社にも報告いれずにおこう。めんどくさいし」と、はなっから決めつけないでいったん保険会社に報告・通知した方がいいです。

「たいしたことない」と思っても、きちんと現場で警察に事故を届け出したうえで、いったん保険会社に通知相談してください。

この「警察&保険会社報告」で、実に多くのリスクを回避でき、多くのメリットを得られます。

警察&保険会社への報告で避けられるリスク、得られるメリット

避けられるリスク、得られるメリット。

■意外に高い車の修理代・・・・車の修理代は、お客様の予想を超えて「高い!」ことが多いです。

予想外に高いことに驚いたあと、時間がたってから警察&保険会社報告の大変さのリスク。

とくに警察署の窓口で怒られるリスク。

■修理業者さんからの「ぼったくり」のリスク。事故の相手方からの過大な修理代請求ををある程度けん制できるメリット。いちいち相手さんの修理代が適正かどうか調べる手間がかからないメリット。

■事故の相手方が「プロの被害者」「一筋縄ではいかない人」だったときのリスク。直接自宅に押しかけられて脅されるリスク。事故発生後長期間経過後、事故による被害を蒸し返されるリスク。

■相手方(加害者)が無保険だったときの、当方泣き寝入りのリスクの「低減」。(弁護士費用特約や車両保険付きの契約の場合)

ちょこっとした接触事故→案外、修理代が高いことが多いです。

お客様から見たら「ちょこっとした接触によるへこみ」でも、修理の見積りを実際にとれば「え~~~っ!」ということが非常に多いです。

最近の車は、乗員が乗っているスペースは頑丈に作ってある反面、それ以外の前面のエンジンルームなどは事故時の衝撃を吸収できるようにむしろへこみやすく作ってあります。

また、燃費を向上させるための軽量化で外板の鉄板もゼロ戦みたいにぺらぺらで薄いです。

さらに、とくに新型の軽自動車などは室内の広さをギリギリまで追求していて、事故の衝突時で最初に衝撃を吸収する前後のバンパーの厚みが非常に薄くなっています。

結果、お客様が「コツンと当たっただけで、たいしたことないじゃん」と思われる接触事故でも、へこみ箇所を調べたら、表面のバンパーや鉄板だけではなく外板の奥のパネルや、骨組みまで押されて変形していることが多いです。

「自分が思ってたのより全然高い」ということがわかってからはじめて、保険を使うことにした場合、ちょっとめんどうです。

保険会社に修理を肩代わりしてもらうためには、「実際に事故があったという事実」を保険会社が客観的に確認できるように、お客様が警察に届出を出していることが原則必要です。

この警察署への届出の時、「なんで事故発生時に現場から報告しなかったの!」と怒られる場合があります。担当の警察官さんのキャラクターにもよると思いますが、けっこうキツク怒られる場合があります。

警察への連絡は、事故の際の運転者の義務なので、叱られても仕方ないです・・・・

ちゃんと事故の現場から警察に連絡した方が、本当に後々のためになります。

また、相手方がいた事故の場合には、相手方に相手方の車を警察署にもってきてもらうことも必要になります。

相手の人がいい人ならいいんですが、手間取ったり、文句を言われることがあります。

「こっちも忙しいのに!」とか、「仕事を休んだから休業補償だしてよ!」とかですね・・・・

また、相手方のいる事故の場合、時間が経つと普通は相手方の過失が大きいようなケースでも「自分は悪くない」と主張しだしてくるケースも多いです。事故の直後で相手さんがある程度の反省モードでいらっしゃるうちに保険会社さんと話してもらう方がベターです。

ちょこっとした接触事故だと思っても、その場で警察に110番TEL&保険会社に報告です。

修理業者さんや相手方からの「ぼったくり」請求のけん制。

修理業者さんや整備工場にとって、保険会社さんという存在は頼れるパートナーさんであり、業界になくてはならないお仲間です。

その反面、個々の板金塗装、修理代や損害の査定のときには、手ごわいライバルさんでもあります。

なにしろ「お金を出す」立場ですから。

「適正な修理代ならちゃんと払いますが、実態から離れた過剰に高額な修理代の請求には応じません」というのが基本姿勢です。

ちょこっとした事故だとおもっても、とりあえずは保険会社さんに修理業者さん・整備工場⇔お客様の間に入ってもらった方が得策です。業者さんへのけん制になりえます。

「ちょこっとした接触事故だから、保険つかわないし、保険会社に報告するのやめとこう」とお客様が保険会社に連絡していない状況下で、直接修理業者さんや相手方の修理業者さんからの修理代の見積り・請求書を受け取った場合、それが「適正な請求額かどうか」の判断はお客様がやらなくてはいけません。

修理業者さんが良心的だったらいいのですが、そうじゃないときは損しちゃいますよね。

もし、お客様が「これ高いんじゃないの?」と思って、ご自分の知り合いの車業者さんや整備工場などに相談して「これ高いよ!」とか仮に教えてもらっても、相談先の業者さんは全く案件には関わりのない「部外者」なので直接の解決方法にはつながりません。

やっぱり事故の当事者たるお客様自身がご加入の「保険契約にもとづく示談交渉の代行」という明確な根拠をもった保険会社の担当者じゃないと、修理業者さんには太刀打ちできません。

とりあえず保険会社さんに入ってもらって、自分が負担すべき修理代などがいくらなのか判明した時点で、それがたいしたことじゃないと確定したら自腹で負担すればOKです。

この観点からも、やっぱり、「ちょこっとした接触事故だと思っても、その場で警察に110番TEL&保険会社に報告」です。

---------------------------------------------------------------------------------------------------

※ただし、自己負担分が確定したのち個人払いの場合のお支払いは、速やかに値引き交渉なしに現金払いでやらなくちゃだめです。支払いが遅かったり、確定した修理代金額をさらに値切ったりすれば、「ぐだぐだ言わずに保険会社に支払ってもらうようにしてくれ!」と修理業者さんや被害者さんから苦情が出て、たいがいモメます。

また、個人払いの場合は、どこの修理業者さん/整備工場でも「前払いでお願いします」と言われると思います。

とくにお客様が加害者で対物保険を使わずに自分個人で支払う意思表示をされた場合は、ほぼ100%修理前の前払いが条件にされると思います。

弊社の経験からでもそうですが、「対物保険使わずに自分(加害者)個人で被害者の車の修理代を払うから。後日に」というのはいちばん踏み倒しのおおいパターンですので・・・・

---------------------------------------------------------------------------------------------------

ちょこっとした接触事故→じつは相手さんが「一筋縄ではいかない」とか「プロの被害者さん」だった場合のリスク。

弊社には常日頃からちょこちょこ板金塗装・修理のお車のご入庫があり、いろんなお客様のいろんな案件のご相談があります。

■ちょっとした接触事故で、相手方の過失がぜんぜん大きいのが明白という場合でも、あるいは、実際にちょこっとした被害・損害しか発生していない案件でも、相手さんが後日「独自の見解」を強硬に主張したりする場合。

「自分が後方からぶつかってきたのではなく、お前が進路妨害だ!」とか、ほんとにちょこっとのキズなのに「車買い替えが必要だ!」とか「○○と××と△△までひずみがある!修理代は30万円だ!」とか。

■ちょこっとした車どうしの接触による「すごい重度の体の不調・症状」を訴えられる場合。

すれ違ったドアミラーどうしのこすれ接触で『極度の身体的不調』を訴えられる「被害者」さんとか。

(車線のないすれ違いの道での行き違いの接触なのに「被害者」だなんて・・・・。しかもドアミラーにうすい傷がついた程度の「事故」で「体がすごく痛い。仕事もできない」とかありえないでしょ・・・・)

■事故現場では「このくらいの事故だから、お互い様ということで処理しましょう」とか言って「現場解決」を提案して別れた数ヵ月後に「あの事故のせいで○○だ、どうしてくれる」と直接自宅に押しかけたりする場合。

(当日の事故現場ではニコニコ顔。リアバンパーに薄いヘコミ程度の低速接触事故。警察届出なし。保険会社にも報告せず。3ヵ月後から5、6年間にわたり、「治療費&休業補償」請求。10年経ったぐらいでも、連絡してくる筋金入りの「プロの被害者さん」とか)

いずれの事例でも本当にバンパーにキズが入ったぐらいの「ちょこっとした接触事故」ということや「相手さんが事故現場では常識のある人に見えた」ということで、当事者どうしの現場での話し合いで解決できるとお客様は思っていらっしゃった案件です。

最初から警察に110番TELL・現場検証&保険会社に報告を普通にやっておけば、少なくとも私の記憶にのこるほどの揉めた案件になるのは回避できた可能性もあった案件です。

いろいろな人が車に乗って道路を走っています。免許証の交付に運転者の人格上の要件がない以上、「一筋縄ではいかない人たち」や「プロの被害者を生業(なりわい)としている方々」に遭遇する危険があります。

とくに、一見常識人ぽい「プロの被害者さん」は厄介です。

この観点からしても、やっぱり、「ちょこっとした接触事故だと思っても、その場で警察に110番TEL&保険会社に報告」です。

「保険を使わないかも」という案件でも、双方が損害額を認定して「それを支払えば解決」ということがわかってから、自腹で支払うかどうかをご判断ください。ただし、自腹での個人支払いは迅速に。

こっちが被害者で、相手方(加害者)が無保険だったときの、当方泣き寝入りのリスクの低減。

こっちが100%の被害者のときは相手方/相手方加入の保険会社が一方的に損害賠償義務を負うので、

通常、こちらの保険会社には事故の報告はいたしません。

でも、事故の現場で、相手さんご加入の保険会社さんを確認した時に、任意保険ではなくて自賠責保険の証書だけを提示したり、「入っているとは思うけどどこか忘れた」とか言い出されたときは、念のためご自分の保険会社にご連絡ください。

相手さんが無保険じゃないかと一抹の不安を感じたら、相手さんの車検証を見せてもらって、車検の有効期限を見てみてください。車検切れだったらかなりの高い確率でその相手の人は無保険です・・・・

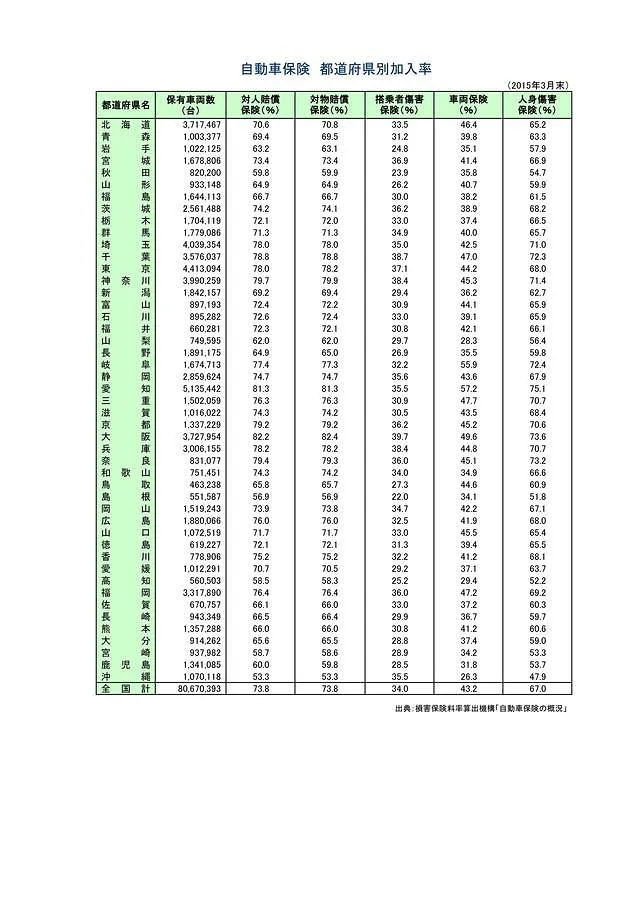

H27年度あたりの業界の集計では、佐賀県のドライバーの3割超が無保険です。

相手さんが無保険の確率が全盛期のイチロー選手の打率並みにあるんです。

怖いです。

10:0でこっちが被害者の事故案件の時でも、念のためご自分の保険会社に報告、相談されてください。

報告だけなら、お客様の保険の等級に影響はないです。

弁護士費用特約がついていたら、その特約を使って無保険の相手さんに法的なプレッシャーをかける方法を相談してみてください。

ひょっとしたら、いくらかの賠償が実現できるかもしれません。

おおごとの被害事故じゃなくて、ちょこっとの接触事故による被害額なら、無保険の人でもいい人だったら払ってくれるかもしれません。

お客様が、「弁護士費用特約」にはいっていらっしゃれば、、、ですが・・・・

当方泣き寝入りのリスクの「低減」であって、リスクの「防止」でないのは、そういうわけです。

もし、お客様の10:0の被害者になられて、相手さんが無保険のひとで、しかもお客様の保険契約にご自分の車を修理できる「車両保険」が付帯されておらず、また、一筋縄でいかない10:0の加害者対策の「弁護士費用特約」にもご加入でなかったら、お客様ご自身が相手の人から損害額相当のお金を回収しないといけません。

ただ、保険会社さんに相談してみて、損はないはずです。

いずれにせよ、事故のときは「警察110番TEL&保険会社に連絡」です。

※ときどき、事故の相手のかたが、「警察には連絡しないで」とお願いされる場合があります。

そんなときこそ、絶対に警察にご連絡してください。

警察に連絡して、現場検証してもらって、事故発生の事実を世の中で公式に認められるように記録してもらってください。

「警察に連絡しないで」系のドライバーさんのお願いを聴いて、その場で警察に報告しなかったら、たいがい揉めます。最悪の場合、事故がなかったことにされてしまい、全力で無視されて逃げられてしまいます・・・・

事故のときはとにかく、警察110番&保険会社に連絡です。

よろしくお願いいたします。

できたら、保険料が高くなりますが「車両保険」にご加入をご検討ください。

最低でも「弁護士費用特約」にはご加入ください。これはそんなに高くはないです。

お客様ご自身&同乗者の治療費を過失割合にかかわらず補償してくれる「人身障害特約」はかならずご付帯ください。

それと、その前に、大前提で、お車に乗られる以上は、自動車保険にはかならずご加入ください。

タバコ代を削っても、週末の飲み代を削減しても、デート代を削ってでも、あるいは、ご購入になるお車のご予算を削ってでも、自動車保険にはご加入ください。

お客様の人生に直接かかわることです。

【自動車保険のご相談・お問合せはこちら】

TEL:0952-73-2411 濱野まで 0952-73-3848 古賀 水田まで

メールでのお問い合わせ・お見積りは24時間受付中!

事故・修理・自動車保険について

自動車保険で弊社からお客様にお伝えしたいことなどです。

【事故現場・事故報告・保険会社報告・ロードサービスなど】

〉〉 事故にあったら!事故現場にて。

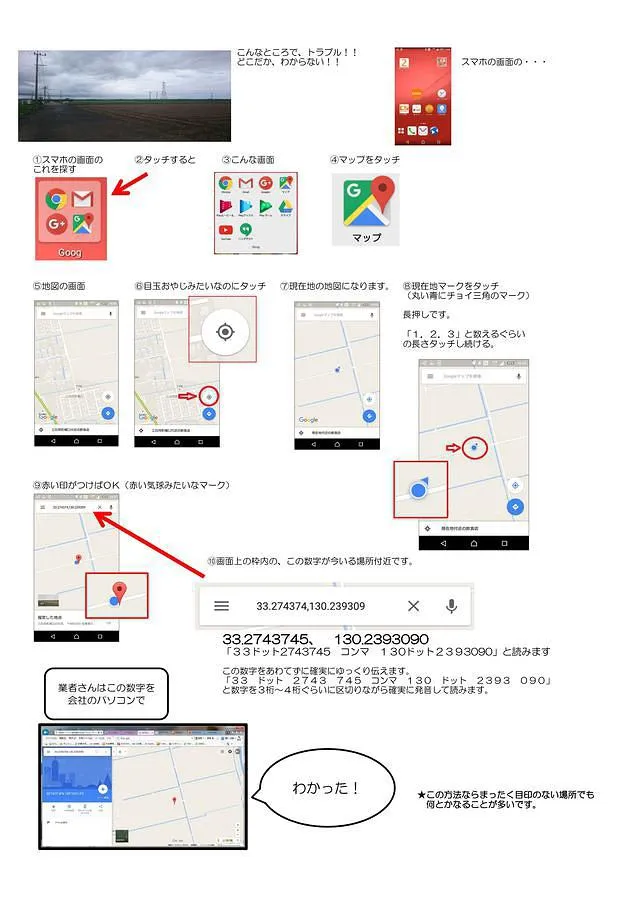

〉〉 ロードサービスの手配のやり方。とくに GoogleMap での現在地の特定とか。

〉〉 「保険会社」を使っても、等級下がらない。

〉〉 相手方あり。対物事故。双方過失。事後処理の流れ。

【修理したほうが得か?損か?】

〉〉 「保険で修理した方が得か損か」・・・保険の等級からみて。

〉〉 修理した方が得か損か?等級以外の観点。寿命、時価など。

〉〉 その車、保険で修理した方が得か損か?お車の今後の維持コストから見て。

【自動車保険をかけるときのポイント】

〉〉 佐賀県のドライバーさんの33%は無保険車!?

〉〉 もらい事故!最悪の加害者さんの場合、その対策。事前対策しかないです。

〉〉 自動車保険をかける時のポイント。

〉〉 自動車保険もおまかせください。佐賀・小城の自動車保険

〉〉 建前とは別に、ケチな保険会社? 良心的な保険会社?

〉〉 お子さんに親御さんの等級を譲る&2nd新規。

〉〉 自動車保険の車両入替。できること&できないこと。保険料金の節約。

メカニックのブログはこちらです

わたくし古賀でよろしかったら自動車保険の見直し、証券チェックをお手伝いいたします。

自動車保険の見直し、チェックのおすすめ

わたくし古賀が自動車修理・販売・自動車保険に携わってもうすぐ30年になります。

そのなかで思いましたのは、自動車保険を扱うには、自動車保険自体の知識だけでは片手落ちじゃないかな?ということです。

自動車保険は「お客さまが乗っている」「それぞれの自動車」につける保険です。

当然、本来は「自動車」自体について精通していなければ、自動車保険にまつわるアドバイスも不十分なものになってしまいます。

「自動車について精通している」といっても、いろいろな側面があります。

大まかにいえば、整備工場業務の視点からと自動車販売業務の視点を自動車保険の組み立てとその適用場面に生かすことが必要です。

整備工場の業務知識を自動車保険関連に生かしてお客さまにメリットを出せる場面もあります。

中古車販売での業務知識を生かして、お客さまのデメリットを回避する場面もあります。

保険適用の修理がらみでいえば、車の修理に関して知識が必要です。

修理してもなかなか元通りにならない部位なので、自動車保険を使って修理しない方がいい場合があります。

ちゃんとした修理もあれば、修理業者さんによっては手抜きをした修理もあります。

手抜きしがちなパターンの事故修理もあります。

せっかく保険を適用して修理しても、意味のないこともあります。

修理をして乗り続けた方がいい場合もあれば、修理して乗り続けるのをおすすめできないケースもあります。

整備工場の現場で、実際の自動車事故事例を日常的に扱う中で、役に立つ自動車保険の特約や、よさげに見えてもあまり使えない特約なども見えてきます。

中古車販売の業務知識から判断すると、車種・年式によっては、中古車としての時価額にそぐわない高い保険料を払っておられる場合もあります。

あるいは、事故修理の保険適用場面で、せっかく支払ってもらった、保険金を時価額にそぐわない修理額につぎ込んでしまうのを回避するにも中古車流通上の最新知識が必要です。

車が修理不可能な状況になった時の買い替え時に、非常に役立つ特約もあれば、保険料のわりにあまり戦力になりにくい特約もあったりします。

まとめて言えば、「お客さまの乗っている、その車自体」についてその車の状態、お客さまの使用状況、車種の特性、市場での流通価値などをふまえた視点で自動車保険を考えれば、不要なコスト削減や保険料の効率的な割り振り組み立てができるようになります。

こういうことは、自動車保険専業の代理店さんではなかなか見えにくいことだったり、建前からすると言いにくいことだったりします。

自動車保険を扱うということは、

自動車保険自体の知識だけではなく、自動車の修理・整備や、実際の事故処理の業務上蓄積してきた経験や、新車・中古車の流・販売の場面でしか知りえないノウハウを総動員して、

お客さまの「お車」と「使用状況」をリンクさせてプラン立てしてリスクに備えて、発生してしまった損害のリカバーを賢く実施していくことだと思います。

自動車保険のご相談でしたら、わたくし古賀までどうぞ。建前抜きでお話しいたします。

車検証と保険証券があれば、自動車保険のチェックができます。

足りないところ、無駄なところをざっくりチェックいたします。

0952-73-3848 タックス佐賀・展示場 古賀まで(不在の時はすいません)

無料のご相談はこちらからお気軽に

LINEでも、お電話でもネットからでもお気軽にお問合せください。LINEが便利です!

公式LINE登録してもうざい通知は一切ありません^^

LINEでのお問い合わせは随時ご質問OKですが、通常業務の合間にご回答いたしております。

回答はしばしお待ちくださいませ。

でも、メールよりかは全然LINEチャットのほうが早いですね。^^

最近はこちらのLINE登録→チャットにてのご質問お問い合わせが増えました。

メールよりもこっちが便利ですね^^

※公式LINE登録されてもいろいろなうざい広告コマーシャル、誘導、お知らせなどは一切ございません。

ほぼほぼお客さまがご質問・お問い合わせするためだけの公式ラインです。

※安心メンテパックのお客さまに定期点検のご案内や、車検が切れそうなお客さまが出ないようのお知らせ程度は個別のお客さまごとにするとは思います。

LINEのお友達登録はこちら

車の販売から車検、車修理に関するご相談ならお気軽にお問合せください。WEBからのご相談は24時間受付中です。お電話ならその場でご対応可能です。

【車検、点検、メンテナンス、エアコン修理、キズヘコミ修理、事故修理などは整備工場】

整備工場TEL:0952-73-2411※必ず「ホームページを見た」とお伝えください。

※自動車保険ご加入が確認できるお客さまは無料代車がご利用いただけます。

※代車は無料ですが、ガソリンはご使用分だけご負担給油になります。

整備工場 ご来店受付時間

8:30~11:30 13:10~18:30

※日祝は 9:00~11:30 13:10~17:00 当番体制です。

お電話でのご予約受付は、8:30~18:30まで

※日祝は 9:00~17:00

【お車のご購入、新車のご相談、中古車のお問い合わせ、お見積もり、査定・買取などは展示場】

展示場TEL:0952-73-3848※必ず「ホームページを見た」とお伝えください。

展示場 ご来店受付時間

9:00~18:00(定休日火曜日です)

◆LINEでのお問合せ

LINEのお友達登録はこちら

◆メールでのお見積

メールでのお見積りはこちら

◆タックス佐賀 インスタグラム

タックス佐賀 インスタ

整備工場の車検事例のページはこちら

メカニックのブログはこちらです

その他のページ

-

自動車保険もおまかせください。

自動車保険もおまかせください。

-

「保険会社」を使っても、等級下がらない。事故報告のおすすめ。

-

「保険で修理した方が得か損か」・・・保険の等級からみて。

「保険で修理した方が得か損か」・・・保険の等級からみて。

-

事故にあったら!事故現場にて。

事故にあったら!事故現場にて。

-

相手方あり。対物事故。双方過失。事後処理の流れ。

相手方あり。対物事故。双方過失。事後処理の流れ。

- 建前とは別に、ケチな保険会社? 良心的な保険会社?

-

自動車保険をかける時のポイント。自動車保険のかけ方。

自動車保険をかける時のポイント。自動車保険のかけ方。

-

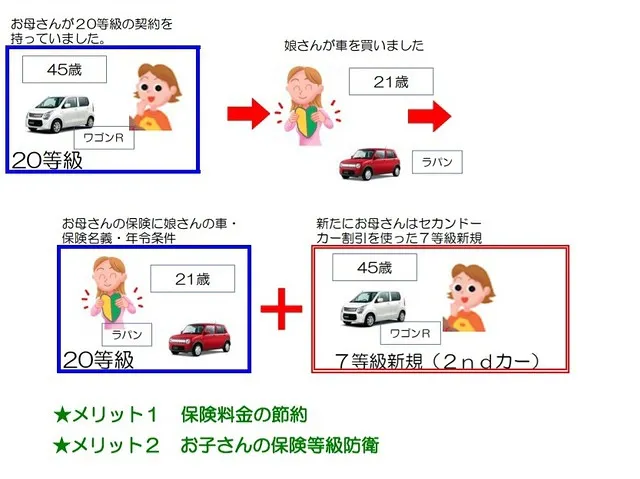

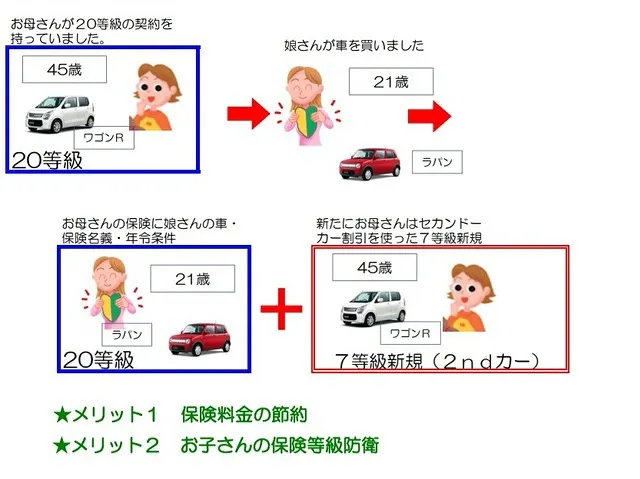

お子さんに親御さんの等級を譲る&2nd新規。

お子さんに親御さんの等級を譲る&2nd新規。

-

自動車保険の車両入替。できること&できないこと。保険料金の節約。

自動車保険の車両入替。できること&できないこと。保険料金の節約。

-

佐賀県のドライバーさんの33%は無保険車!?

佐賀県のドライバーさんの33%は無保険車!?

-

もらい事故!最悪の加害者さんの場合、その対策。事前対策しかないです。

もらい事故!最悪の加害者さんの場合、その対策。事前対策しかないです。

-

ロードサービスの手配のやり方。手順。GoogleMap での現在地の特定とか。

ロードサービスの手配のやり方。手順。GoogleMap での現在地の特定とか。

-

スマホのグーグルマップで現在地を伝える方法 スマホ不得意な方へ

スマホのグーグルマップで現在地を伝える方法 スマホ不得意な方へ

-

修理した方が得か損か?等級以外の観点。寿命、時価など。

修理した方が得か損か?等級以外の観点。寿命、時価など。

-

その車、保険で修理した方が得か損か?お車の今後の維持コストから見て。

その車、保険で修理した方が得か損か?お車の今後の維持コストから見て。

-

1日保険は代車に適用できるか?→できません。

1日保険は代車に適用できるか?→できません。

-

車の部品のご説明(かなりざっくり)その1 エンジンオイルフィルター オイルスイッチ ブレーキオイル LLC(冷却水) ラジエーター サーモスタット ATF(CVTF) スパークプラグ O2センサー

車の部品のご説明(かなりざっくり)その1 エンジンオイルフィルター オイルスイッチ ブレーキオイル LLC(冷却水) ラジエーター サーモスタット ATF(CVTF) スパークプラグ O2センサー

-

車の部品のご説明(かなりざっくり)その2 ファンベルト クーラーベルト(エアコンベルト/ACベルト) パワステベルト フロントディスクパッド ディスクローター リアブレーキシュー ドライブシャフトブー

車の部品のご説明(かなりざっくり)その2 ファンベルト クーラーベルト(エアコンベルト/ACベルト) パワステベルト フロントディスクパッド ディスクローター リアブレーキシュー ドライブシャフトブー

-

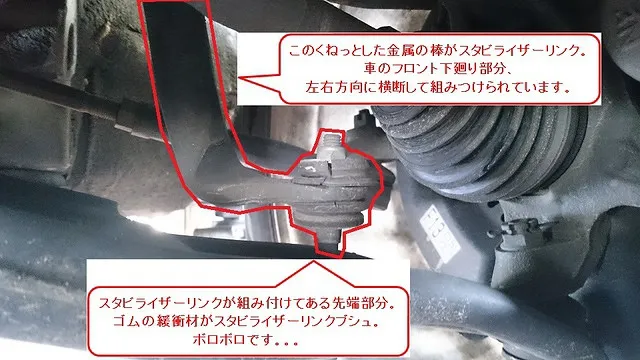

車の部品のご説明(かなりざっくり)その3 スタビライザーリンクブシュ トーイン調整(サイドスリップ調整) エアクリーナフィルター エアコン室内フィルター タペットカバーパッキン バッテリー ダイナモ/

車の部品のご説明(かなりざっくり)その3 スタビライザーリンクブシュ トーイン調整(サイドスリップ調整) エアクリーナフィルター エアコン室内フィルター タペットカバーパッキン バッテリー ダイナモ/

-

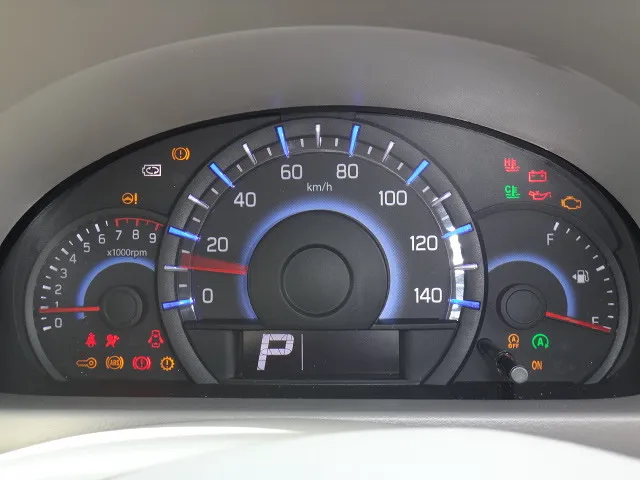

車の部品のご説明(かなりざっくり)その4 メーター内の警告灯 赤色の警告灯 ブレーキ警告灯 チャージランプ オイル警告灯 オーバーヒート警告灯 排気温度警告灯 エアバッグ警告灯 オレンジ色の警告灯 エ

車の部品のご説明(かなりざっくり)その4 メーター内の警告灯 赤色の警告灯 ブレーキ警告灯 チャージランプ オイル警告灯 オーバーヒート警告灯 排気温度警告灯 エアバッグ警告灯 オレンジ色の警告灯 エ

-

車の部品のご説明(かなりざっくり)その5 VSC警告灯 EPS警告灯 冷却水警告灯 エアコン関連 エアコンの仕組み エアコンガス漏れ コンプレッサー エキスパンションバルブ エバポレータドライヤー ブ

車の部品のご説明(かなりざっくり)その5 VSC警告灯 EPS警告灯 冷却水警告灯 エアコン関連 エアコンの仕組み エアコンガス漏れ コンプレッサー エキスパンションバルブ エバポレータドライヤー ブ

-

車の部品のご説明(かなりざっくり)その6 エアコン関連 コンデンサー ブレーキの音 キュルキュル音 エンジン不始動

車の部品のご説明(かなりざっくり)その6 エアコン関連 コンデンサー ブレーキの音 キュルキュル音 エンジン不始動

-

事件です!(整備工場・思い出)

事件です!(整備工場・思い出)

-

事件です!(中古車販売展示場・思い出) 中古車販売での失敗

事件です!(中古車販売展示場・思い出) 中古車販売での失敗

- お世話になった方々。忘れえぬ人たち。

- 今の社長の好きな言葉、自戒の言葉。ごく稀にup。

- 業界の飲み会で使える?替え歌のテンプレ

-

整備工場あるあるトップ10

整備工場あるあるトップ10

-

車屋さんあるあるトップ10

車屋さんあるあるトップ10

-

落ち込んだとき、おすすめ。 佐賀近辺の方へ

落ち込んだとき、おすすめ。 佐賀近辺の方へ

-

中古車販売店の替え歌 くるまやさんの悩み いまは公開

中古車販売店の替え歌 くるまやさんの悩み いまは公開

- ある雲水さんの青春

-

中古車業界関連のどうでもいいダジャレ、くだらない思い付き。

中古車業界関連のどうでもいいダジャレ、くだらない思い付き。

-

お役に立ちます!?Google検索で弊社サイトが上位表示。

お役に立ちます!?Google検索で弊社サイトが上位表示。

-

高校生に見てほしいと思う映画 弊社社長からのおすすめ

高校生に見てほしいと思う映画 弊社社長からのおすすめ

-

高校生に見てほしいと思うドラマ 弊社社長からのおすすめ

高校生に見てほしいと思うドラマ 弊社社長からのおすすめ

-

高校生に見てほしいと思うドキュメンタリー 弊社社長からのおすすめ

高校生に見てほしいと思うドキュメンタリー 弊社社長からのおすすめ

-

高校生に見てほしいと思うアニメ 弊社社長からのおすすめ

高校生に見てほしいと思うアニメ 弊社社長からのおすすめ

-

高校生に読んでほしいと思う本 弊社社長からのおすすめ

高校生に読んでほしいと思う本 弊社社長からのおすすめ

-

中学生に見てほしいと思う映画 弊社社長からのおすすめ

中学生に見てほしいと思う映画 弊社社長からのおすすめ

-

中学生に見てほしいと思うアニメ 弊社社長からのおすすめ

中学生に見てほしいと思うアニメ 弊社社長からのおすすめ

-

中学生に見てほしいと思うドラマ 弊社社長からのおすすめ

中学生に見てほしいと思うドラマ 弊社社長からのおすすめ

-

中学生に読んでほしいと思う本 弊社社長からのおすすめ

中学生に読んでほしいと思う本 弊社社長からのおすすめ

-

小学生に見てほしいと思うアニメ 弊社社長からのおすすめ

小学生に見てほしいと思うアニメ 弊社社長からのおすすめ

-

小学生に読んでほしいと思う本 弊社社長からのおすすめ

小学生に読んでほしいと思う本 弊社社長からのおすすめ

-

いまさらですが、 銀河英雄伝説 のおすすめ。楽しみ方。名言集。

いまさらですが、 銀河英雄伝説 のおすすめ。楽しみ方。名言集。

-

おもしろい!すばらしい!ためになる!Youtube動画チャンネル。社長おすすめ。

おもしろい!すばらしい!ためになる!Youtube動画チャンネル。社長おすすめ。

-

2023.8.17 展示場 街路樹 ちょっとお知らせ

2023.8.17 展示場 街路樹 ちょっとお知らせ

-

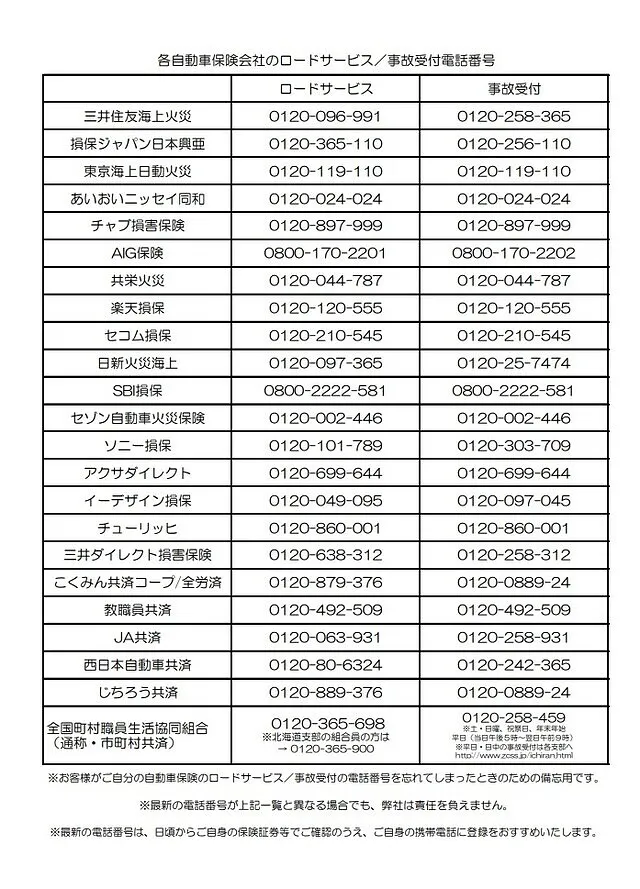

自動車保険会社各社さんのロードサービス・事故受付の電話番号 2023.7月時点

自動車保険会社各社さんのロードサービス・事故受付の電話番号 2023.7月時点

その他のページ

「保険会社」を使っても、等級下がらない。事故報告のおすすめ。

自動車保険の車両入替。できること&できないこと。保険料金の節約。

もらい事故!最悪の加害者さんの場合、その対策。事前対策しかないです。

ロードサービスの手配のやり方。手順。GoogleMap での現在地の特定とか。

スマホのグーグルマップで現在地を伝える方法 スマホ不得意な方へ

その車、保険で修理した方が得か損か?お車の今後の維持コストから見て。

車の部品のご説明(かなりざっくり)その1 エンジンオイルフィルター オイルスイッチ ブレーキオイル LLC(冷却水) ラジエーター サーモスタット ATF(CVTF) スパークプラグ O2センサー

車の部品のご説明(かなりざっくり)その2 ファンベルト クーラーベルト(エアコンベルト/ACベルト) パワステベルト フロントディスクパッド ディスクローター リアブレーキシュー ドライブシャフトブー

車の部品のご説明(かなりざっくり)その3 スタビライザーリンクブシュ トーイン調整(サイドスリップ調整) エアクリーナフィルター エアコン室内フィルター タペットカバーパッキン バッテリー ダイナモ/

車の部品のご説明(かなりざっくり)その4 メーター内の警告灯 赤色の警告灯 ブレーキ警告灯 チャージランプ オイル警告灯 オーバーヒート警告灯 排気温度警告灯 エアバッグ警告灯 オレンジ色の警告灯 エ

車の部品のご説明(かなりざっくり)その5 VSC警告灯 EPS警告灯 冷却水警告灯 エアコン関連 エアコンの仕組み エアコンガス漏れ コンプレッサー エキスパンションバルブ エバポレータドライヤー ブ

車の部品のご説明(かなりざっくり)その6 エアコン関連 コンデンサー ブレーキの音 キュルキュル音 エンジン不始動

高校生に見てほしいと思うドキュメンタリー 弊社社長からのおすすめ

いまさらですが、 銀河英雄伝説 のおすすめ。楽しみ方。名言集。

営業日カレンダー

前の月

2025年

次の月

営業時間 :整備工場8:30~11:30 13:10~18:30※日祝は17:30受付終了です。| 展示場9:00~18:30・定休火曜日

定休日 : 整備工場:12/29~1/4 8/13~8/15全休

| 展示場:定休火曜日 12/29~1/4 8/13~8/15全休

定休日 : 整備工場:12/29~1/4 8/13~8/15全休

| 展示場:定休火曜日 12/29~1/4 8/13~8/15全休

24時間受付中

店舗情報

本社工場:佐賀県小城市三日月町石木166-1 | 展示場:佐賀県小城市三日月町堀江1755

トピックス

お電話でもOKです。

「車検のことで」

「修理のことで」

「板金塗装のことで」

0952-73-2411 本社・整備工場

--------------------

「販売のことで」

0952-73-3848 タックス佐賀・展示場

--------------------

「車の処分、査定、買取のことで」

0120-505018

タックス佐賀・買取専門ダイアル

taxsagaインスタ

充実の無料代車

新型の軽が乗り放題。お問合せ下さい。

※自動車保険ご加入が確認できるお客さまは無料代車がご利用いただけます。

スマホ用QRコード

このサイトのトップページへ接続されます。

LINEでご回答します

ご相談は公式LINE

もしくはお電話にて

気になる料金は専門家に聞くのが一番。お電話でも受け付けております。

LINEのお友達登録はこちら

「車検のことで」

「修理のことで」

「板金塗装のことで」

0952-73-2411 本社・整備工場

--------------------

「販売のことで」

0952-73-3848 タックス佐賀・展示場

--------------------

「車の処分、査定、買取のことで」

0120-505018

タックス佐賀・買取専門ダイアル

公式LINEでお問い合わせ

協和自動車株式会社・タックス佐賀の公式LINEでご質問OKです。

随時ご質問OKですが、通常業務の合間にご回答いたしております。

回答はしばしお待ちくださいませ。

最近はこちらのLINE登録→チャットにてのご質問お問い合わせが増えました。

メールよりもこっちが便利ですね^^

※公式LINE登録されてもいろいろなうざい広告コマーシャル、誘導、お知らせなどは一切ございません。

ほぼほぼお客さまがご質問・お問い合わせするための公式ラインです。

※安心メンテパックのお客さまに定期点検のご案内や、車検が切れそうなお客さまが出ないようのお知らせ程度は個別のお客さまごとにするとは思います。

LINEのお友達登録はこちら

※自動車保険ご加入が確認できるお客さまは無料代車がご利用いただけます。