1日保険は代車に適用できるか?→できません。

佐賀/小城/多久/杵島 車検 修理 販売 おまかせください!

本社工場:佐賀県小城市三日月町石木166-1 | 展示場:佐賀県小城市三日月町堀江1755

-

「」を含むページはページあります。

「」を含むページはページあります。

お探しのページが見つかりませんでした。

お手数ですが、検索ワードを変更してお試しください。

検索をリセットする

1日保険は代車に適用できるか?→できません。

1日単位の自動車保険。便利ですね。

一日保険、コンビニやネットで手軽にかけることができる自動車保険ですね。

ちょい乗り保険とか、1DAY保険とか、

よく使う場面としては、

①帰省した時に実家の車を使いたい。自分自身は車も自動車保険(ドライバー保険)も持ってないので無保険だから転用できる保険もない。実家の車の保険は運転者本人限定の設定なので、帰省中の自分が乗れば無保険状態になってしまう。→1日保険加入。

②友人の車を借りたい。友人の車の保険は自分が借りても適用される運転者限定なしの設定だが、もし事故になって友人お車を壊した上に友人の自動車保険まで使ってしまえば、2重に迷惑になるので、自分で自動車保険を手配したい。→1日保険加入。

③彼氏の車を借りたいが、彼氏の車の保険は35歳以上運転者の設定。自分は28歳なので対象外。自分は車ももたず、「車持ってないけどいつでも車を借りてもOK」のドライバー保険なんかにももちろん加入してない。→1日保険加入。

要は

①自分自身が自動車保険に加入していない状態で

(もし加入していれば他車運転特約で借りた車に転用できますのでOK)

②借りた車の自動車保険は使わずに乗りたい。借りた車の持ち主に自動車保険で迷惑を掛けたくない。

もしくは

③借りた車の自動車保険では、借主が自分の場合適用されずに無保険状態になってしまう。

(年齢制限や運転者限定の設定などで適用外になってしまう)

ようなケースで、1日単位で自動車保険に加入するやつですね。

免許証は持っていても日頃車を自分で所有もしくは使用していない人がたまに人の車を借りる時は便利ですよね。車を持ちもしないのに、自動車保険入る意味も普通はありません。しかもごくまれにしか誰かの車を借りるなんてこともないでしょうから、車ないのにいつでも車を借りるためドライバー保険に入っている人もそんなに多くないでしょう。

そんな時に便利ですね。

ただ、通常の自動車保険とは違う留意点もあります。

①法人所有の車には1日保険はNG

②自分が持っている車にはNG(配偶者の車もNG)

今回、弊社で問題になったのは、お客さまの息子さん(既婚・自動車所有なし・ドライバー保険なし)が帰省中に家族の車に1日保険で乗っている最中に、その車を整備工場に修理に出すことになり、その際、その1日保険を弊社の代車に転用適用できるか?ということでした。

①息子さん「実家に帰省しよう」

②息子さん「実家の車借りよう」

③息子さん「実家の車の自動車保険は運転者35歳以上限定。おまけに両親夫婦の運転者限定。自分は既婚の30歳。1日保険加入して乗ろう」

④息子さん「あれ?実家の車、調子悪いや」

⑤息子さん「整備工場に修理に出して代車借りよう」

⑥弊社「代車はございますが、お客さまの自動車保険を転用するかたちで弊社の代車をご利用していただきます」

⑦息子さん「だいいじょうぶ。1日保険入っているから」

⑧弊社「ちょっとお待ちください。お客さまの1日保険が弊社の無料代車に転用できるか(他車運転)、調べますので・・・」

というながれです。

通常の無料代車貸し出しは、お客さまのお車ご加入の自動車保険の「他車運転」にて。

どこの整備工場さんもお客さまに便宜を図るために無料代車を用意していますよね。

でも、代車を使っていただいている間に発生するかもしれない事故に関してはお車をお預かりしたお客さまご自身ご加入の自動車保険を転用適用する前提で代車を無料貸し出しいたします。「他車運転」といいます。

通常の自動車保険には、「他車運転特約」がほぼほぼ自動付帯されています。

借主「借りた車にはもともと自動車保険がついているけど借りた自分の自動車保険のほうを優先して適用してください」→保険会社「OKOK」という、「他車運転優先払い特約」も通常は自動付帯しています。

※一部共済系には「他車運転優先払い特約」がついていない場合があるので注意が必要です。

整備工場の無料代車自体にかけてある自動車保険は?

通常、ちゃんとした整備工場さんだったら、無料代車には整備工場は整備工場で自分の自動車保険をかけています。

ただ、整備工場の代車の自動車保険・・・多くの場合は「フリート契約」なんです。

いっぱい車を使っている場合、通常の家庭用の自動車保険を1台1台かけていれば、毎年の保険料が大変なことになります。

弊社の場合、ひとつの自動車保険契約に50台以上の社用車・代車をまとめて入れ込んで、一般のお客さまと違う契約形態で、コスト押さえて契約してます。これがフリート契約です。(超ざっくりの説明です。定義はググってお調べください)

一般のご家庭の自動車保険とは違って数十台単位なので、割引が大きいんです。

でも、フリート契約による自動車保険には留意点があります。

それは気軽にちょいちょい保険を使えない、ということなんです。

整備工場代車にかけてある自動車保険は、おいそれとは使えない!?

保険料的にはかなり有利なフリート契約ですが、弊社の場合、50台以上のおまとめ契約なんで、いったん保険を使えば翌年の保険料がどーんとUP・・・・することが多いです。

おいそれとはちょいちょい気軽に保険を使えません。

以前、某共済系のお客さまに代車をお貸しした時の代車ご利用中の事故で、お客さまご加入の自動車共済の契約には「他車運転優先払い特約」がついていなかったことがありました。

「代車に協和自動車さんの自動車保険がついているのなら、そっちを適用してください。うちの共済には『他車運転』はついていますが、『他車運転優先払い特約』はついていないので、うちの自動車共済は使えません。協和さんの代車が無保険だったらうちの自動車共済が適用されるんですが、すいません。そういうことです」ということで、弊社の代車につけられていた自動車保険の対物保険を使って事故処理しました。

翌年の弊社の自動車保険の更新で、120万円も保険料がUPしてしまいました。

うーん。

※いずれにせよ、無料代車の貸し出し前にはお客さまが自動車保険にご加入かどうか、他車運転優先払い特約のない一部の特殊な共済系の契約じゃないか、調べることが必要ですね。

実際、チェックをさせていただいていますが・・・

お客さまの自動車保険の「他車運転」での留意点。「他車運転優先払い特約」の有無。

無料代車・・・・お客さまの自動車保険を転用適用「他車運転」での貸し出しになります。

事故があれば、1台の車に2つの契約(弊社自動車保険&お客さまの他車運転適用)が使える自動車保険として存在していることになります。

で、無料代車の貸し出し中の事故では→お客さまの保険を優先して適用していただきます。

これを「他車運転優先払い特約」といいます。

ところが、ごくまれにこの特約がない契約があるんです。

「他車運転優先払い特約」がない場合、代車でなくてお客さまのお友達の車かりて事故った場合、困ります。

友達の車で事故って迷惑かけて、そのうえ、友達の保険まで強制適用されてしまいます。

「俺の保険を使ってくれ!」といっても「他車運転優先払い特約」がついていなければ、友達の保険が適用されてしまうんです。

一般のお客さまはチェックされたことがまずないと思いますが、一度ご自分の自動車保険(とくに共済系)に「他車運転優先払い特約」がちゃんと付帯されているか確認していた方がいいと思います。

もし、「他車運転優先払い特約」がついていなかったら、友達の車を借りて事故ったとき、貸してくれた友達に超迷惑をかけてしまうおそれがありますので。

※整備工場の無料代車にかけてある自動車保険(ふつうはフリート契約)は整備工場スタッフが代車を回送する場合のガードとしてかけています。

※あるいは他車運転適用されるお客さまの自動車保険が、実は知らないうちに失効していたなどの最悪のケースでも代車が無保険状態にならないためのものです。

整備工場代車、すくなくとも弊社無料代車では、お客さまの自動車保険を「他車運転」適用を前提に貸し出し。「無料貸し出し」ではそれが精いっぱいの対応です。

無料代車の限界ですね。コストを考えると・・・

ほかの整備工場さんの無料代車も同じでしょう。

ちなみに、「法人のお客さま」への無料代車貸し出しは、本来、NGなんですが・・・

法人のお客さまの時は無料代車をお貸しする場合、躊躇せざるを得ないです。

法人どうしには「他車運転」はNGなので、事故をしたときは弊社の代車にかけてある自動車保険を使わざるを得ないですね・・・

でも、整備工場の無料代車の自動車保険は数十台ひとまとめのフリート契約なんで、保険使った後の次の更新時の保険料アップがでかいんですよねえ・・・・

法人のお客さまにはレンタカー(もちろん有料)をお貸しするか、代車貸し出し自体をお断りするか、

そろそろきちんと線引きをしなきゃですね・・・

基本的に弊社は一般個人ユーザーのお客さまが95%以上なんですが、それでも法人のお客さまのケースでのリスク担保が必要ですね‥‥

最悪、弊社には無保険の無料代車はないので保険料があがってもその分を腹くくってしまえばそれまでなんですが・・・

※基本的に、弊社では法人のお客さまには無料代車はお出ししていません。

本来なら、「法人のお客さまへの代車貸し出し」は、レンタカー対応です。

でない場合は、腹をくくって整備工場加入の自動車保険適用。

う~ん。

本来はやっぱり法人のお客さまにはレンタカーで対応しないとまずいですね・・・

そろそろレンタカーを導入しなきゃ・・・ですかね。

で、1日保険です。かなーりレアなケースですが、無料貸し出しの代車に1日保険は適用できるか、調べてみました。1日保険には「他車運転」自体がついてません。

1日保険の落とし穴ですね。

1日保険には他車運転が付帯されていません。

※といいますか、1日保険自体が「自分の所有使用でない他の車を運転する」「他車運転」を商品化したものなので「他車運転のそのまた他車運転」は無理なんですね。それが許されたらひとつの1日保険であらゆる車が乗れてしまうということになってしまいますね。

だから、1日保険を掛けた借り車を整備工場や第3者に預けて、入れ替えにその第3者から借りた車に1日保険の他車運転適用はNGです。

第3者が個人ならまたあらたに別途の1日保険をかけるしかないでしょう。

で、その第3者が整備工場などの法人なら・・・?

整備工場代車にお客さまが1日保険保険をかけることができるか?→「法人名義車両」には1日保険保険はかけられません!

これも1日保険の落とし穴ですね。

1日保険は法人名義の車にはかけられません。NGです。

つまり、

①自動車保険を付帯した車を日頃持っていない人が、

②帰省先で家族知人から借りた車に1日保険をかけて使っている最中に、

③その車を整備工場に修理を出そうとした。

④整備工場が他車運転前提の無料代車を貸し出そうとしても、

⑤1日保険には他車運転特約はついてません。

⑥その無料代車(法人名義)にも1日保険はかけられません。

⑦だから、リスク管理のしっかりしている整備工場だったら無料代車は貸し出しはしないでしょう。

⑧代車貸し出し中の事故リスクの負担をきちんと把握していない整備工場さんがうっかり貸し出した無料代車なら、実際に事故が発生した時、事故処理の責任の所在、コストの分担をめぐって大モメに揉めるでしょう。

ということで、友人知人さんや帰省先の実家から車を借りて1日保険をかけて運転するときは、

故障しない車を借りましょう。また、事故を起こさないように気をつけましょう。

整備工場の無料代車はたぶんNGです。

また事故をした時の整備工場の無料代車もNGです。

どうしても車が必要なら、レンタカーを自己調達するか、別の知人さんからまた車を借りて1日保険を掛けるぐらいしかないのではと思います。

いずれにせよ、かなりレアなケースなので、豆知識の類ですね‥‥

でも、友人知人さんや帰省先のご家族さんから車を借りて1日保険を掛けようとする方は、一つのリスクとして1日保険を掛けた車の、さらに代わりの車には他車運転による自動車保険の自動適用はないことはお知りになっていた方がいいかもしれません。

※整備工場さんが、自分たちの自動車保険を代車貸し出し中に発生するかもしれない事故に適用してもOKOK、といわれればいいですが、ふつうはそんなことはないと思います。

事故で人が死んだら、大ごとです。

金額的にも何億円ですし、それ以上に重大事故の当事者になってしまうということは事業の運営や継続にかかわりかねない重大事です。

そのことを考えると、無料代車の貸し出しで「他車運転」適用OKかどうかのチェックは整備工場にとって死活問題です。

無料のご相談はこちらからお気軽に

LINEでも、お電話でもネットからでもお気軽にお問合せください。LINEが便利です!

公式LINE登録してもうざい通知は一切ありません^^

LINEでのお問い合わせは随時ご質問OKですが、通常業務の合間にご回答いたしております。

回答はしばしお待ちくださいませ。

でも、メールよりかは全然LINEチャットのほうが早いですね。^^

最近はこちらのLINE登録→チャットにてのご質問お問い合わせが増えました。

メールよりもこっちが便利ですね^^

※公式LINE登録されてもいろいろなうざい広告コマーシャル、誘導、お知らせなどは一切ございません。

ほぼほぼお客さまがご質問・お問い合わせするためだけの公式ラインです。

※安心メンテパックのお客さまに定期点検のご案内や、車検が切れそうなお客さまが出ないようのお知らせ程度は個別のお客さまごとにするとは思います。

LINEのお友達登録はこちら

車の販売から車検、車修理に関するご相談ならお気軽にお問合せください。WEBからのご相談は24時間受付中です。お電話ならその場でご対応可能です。

【車検、点検、メンテナンス、エアコン修理、キズヘコミ修理、事故修理などは整備工場】

整備工場TEL:0952-73-2411※必ず「ホームページを見た」とお伝えください。

※自動車保険ご加入が確認できるお客さまは無料代車がご利用いただけます。

※代車は無料ですが、ガソリンはご使用分だけご負担給油になります。

整備工場 ご来店受付時間

8:30~11:30 13:10~18:30

※日祝は 9:00~11:30 13:10~17:00 当番体制です。

お電話でのご予約受付は、8:30~18:30まで

※日祝は 9:00~17:00

【お車のご購入、新車のご相談、中古車のお問い合わせ、お見積もり、査定・買取などは展示場】

展示場TEL:0952-73-3848※必ず「ホームページを見た」とお伝えください。

展示場 ご来店受付時間

9:00~18:00(定休日火曜日です)

◆LINEでのお問合せ

LINEのお友達登録はこちら

◆メールでのお見積

メールでのお見積りはこちら

◆タックス佐賀 インスタグラム

タックス佐賀 インスタ

整備工場の車検事例のページはこちら

メカニックのブログはこちらです

その他のページ

-

自動車保険もおまかせください。

自動車保険もおまかせください。

-

「保険会社」を使っても、等級下がらない。事故報告のおすすめ。

「保険会社」を使っても、等級下がらない。事故報告のおすすめ。

-

「保険で修理した方が得か損か」・・・保険の等級からみて。

「保険で修理した方が得か損か」・・・保険の等級からみて。

-

事故にあったら!事故現場にて。

事故にあったら!事故現場にて。

-

相手方あり。対物事故。双方過失。事後処理の流れ。

相手方あり。対物事故。双方過失。事後処理の流れ。

- 建前とは別に、ケチな保険会社? 良心的な保険会社?

-

自動車保険をかける時のポイント。自動車保険のかけ方。

自動車保険をかける時のポイント。自動車保険のかけ方。

-

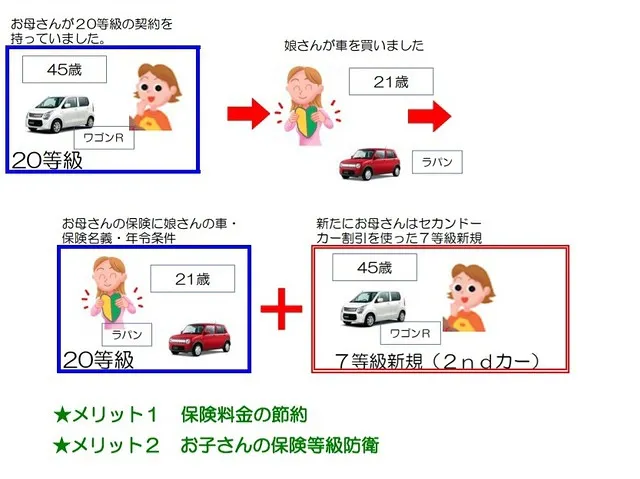

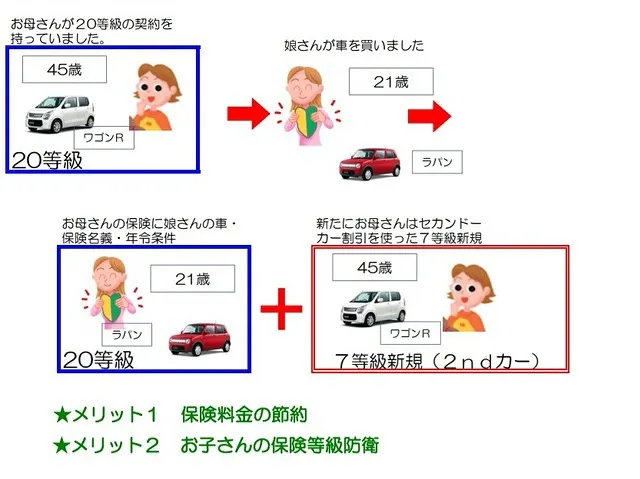

お子さんに親御さんの等級を譲る&2nd新規。

お子さんに親御さんの等級を譲る&2nd新規。

-

自動車保険の車両入替。できること&できないこと。保険料金の節約。

自動車保険の車両入替。できること&できないこと。保険料金の節約。

-

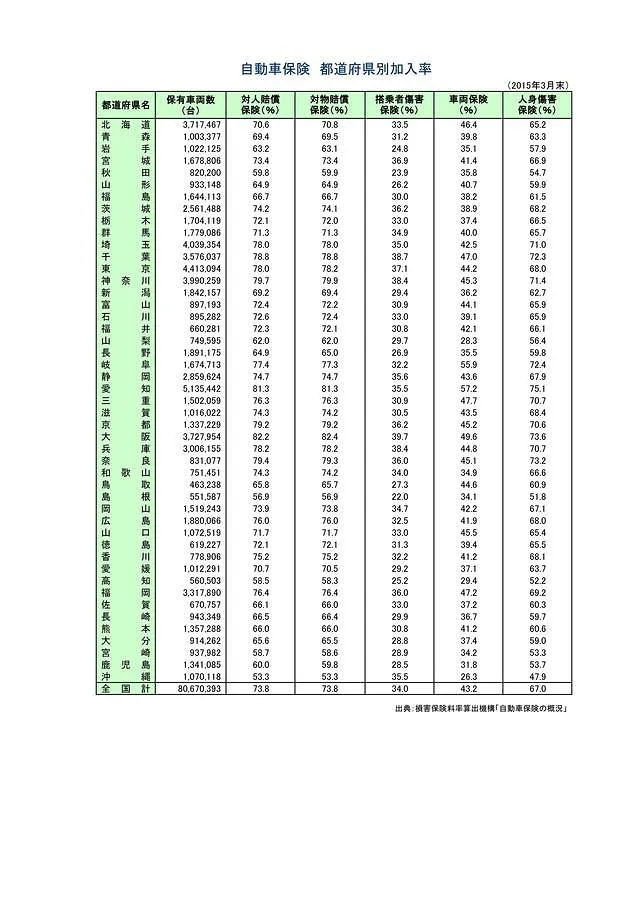

佐賀県のドライバーさんの33%は無保険車!?

佐賀県のドライバーさんの33%は無保険車!?

-

もらい事故!最悪の加害者さんの場合、その対策。事前対策しかないです。

もらい事故!最悪の加害者さんの場合、その対策。事前対策しかないです。

-

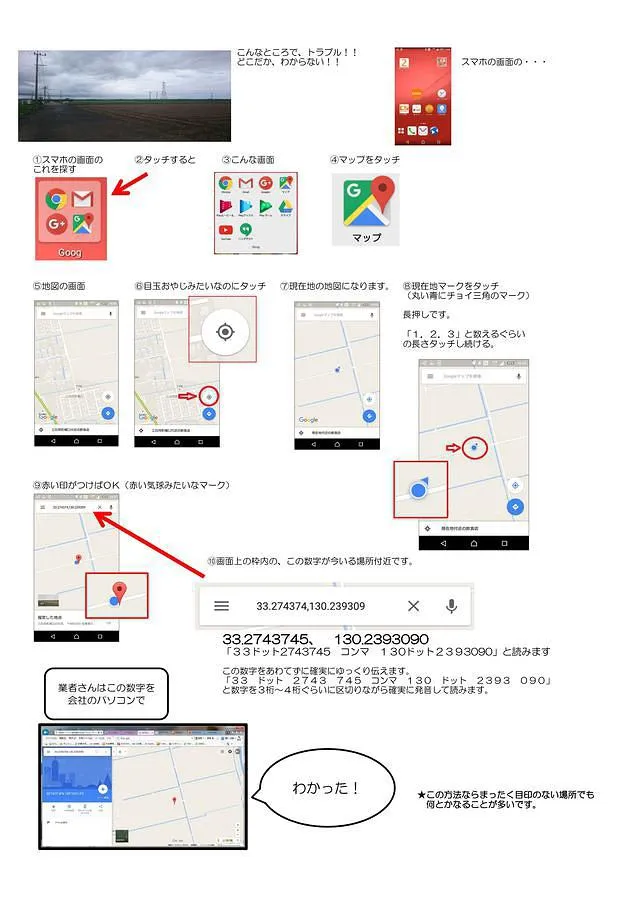

ロードサービスの手配のやり方。手順。GoogleMap での現在地の特定とか。

ロードサービスの手配のやり方。手順。GoogleMap での現在地の特定とか。

-

スマホのグーグルマップで現在地を伝える方法 スマホ不得意な方へ

スマホのグーグルマップで現在地を伝える方法 スマホ不得意な方へ

-

修理した方が得か損か?等級以外の観点。寿命、時価など。

修理した方が得か損か?等級以外の観点。寿命、時価など。

-

その車、保険で修理した方が得か損か?お車の今後の維持コストから見て。

その車、保険で修理した方が得か損か?お車の今後の維持コストから見て。

-

1日保険は代車に適用できるか?→できません。

-

車の部品のご説明(かなりざっくり)その1 エンジンオイルフィルター オイルスイッチ ブレーキオイル LLC(冷却水) ラジエーター サーモスタット ATF(CVTF) スパークプラグ O2センサー

車の部品のご説明(かなりざっくり)その1 エンジンオイルフィルター オイルスイッチ ブレーキオイル LLC(冷却水) ラジエーター サーモスタット ATF(CVTF) スパークプラグ O2センサー

-

車の部品のご説明(かなりざっくり)その2 ファンベルト クーラーベルト(エアコンベルト/ACベルト) パワステベルト フロントディスクパッド ディスクローター リアブレーキシュー ドライブシャフトブー

車の部品のご説明(かなりざっくり)その2 ファンベルト クーラーベルト(エアコンベルト/ACベルト) パワステベルト フロントディスクパッド ディスクローター リアブレーキシュー ドライブシャフトブー

-

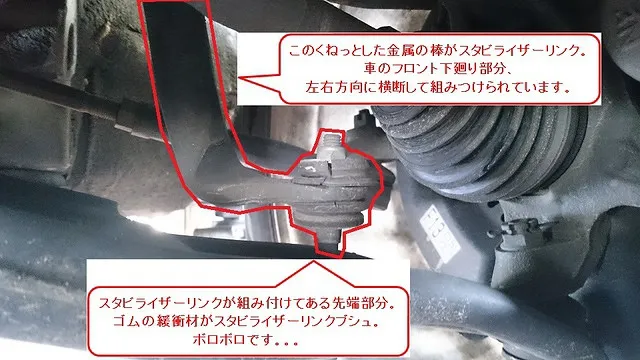

車の部品のご説明(かなりざっくり)その3 スタビライザーリンクブシュ トーイン調整(サイドスリップ調整) エアクリーナフィルター エアコン室内フィルター タペットカバーパッキン バッテリー ダイナモ/

車の部品のご説明(かなりざっくり)その3 スタビライザーリンクブシュ トーイン調整(サイドスリップ調整) エアクリーナフィルター エアコン室内フィルター タペットカバーパッキン バッテリー ダイナモ/

-

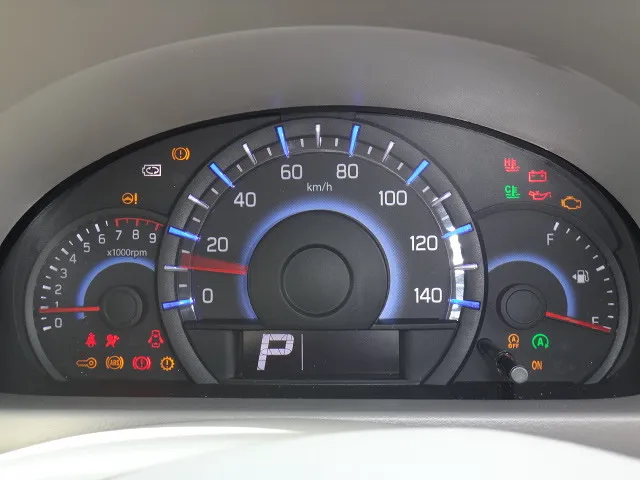

車の部品のご説明(かなりざっくり)その4 メーター内の警告灯 赤色の警告灯 ブレーキ警告灯 チャージランプ オイル警告灯 オーバーヒート警告灯 排気温度警告灯 エアバッグ警告灯 オレンジ色の警告灯 エ

車の部品のご説明(かなりざっくり)その4 メーター内の警告灯 赤色の警告灯 ブレーキ警告灯 チャージランプ オイル警告灯 オーバーヒート警告灯 排気温度警告灯 エアバッグ警告灯 オレンジ色の警告灯 エ

-

車の部品のご説明(かなりざっくり)その5 VSC警告灯 EPS警告灯 冷却水警告灯 エアコン関連 エアコンの仕組み エアコンガス漏れ コンプレッサー エキスパンションバルブ エバポレータドライヤー ブ

車の部品のご説明(かなりざっくり)その5 VSC警告灯 EPS警告灯 冷却水警告灯 エアコン関連 エアコンの仕組み エアコンガス漏れ コンプレッサー エキスパンションバルブ エバポレータドライヤー ブ

-

車の部品のご説明(かなりざっくり)その6 エアコン関連 コンデンサー ブレーキの音 キュルキュル音 エンジン不始動

車の部品のご説明(かなりざっくり)その6 エアコン関連 コンデンサー ブレーキの音 キュルキュル音 エンジン不始動

-

事件です!(整備工場・思い出)

事件です!(整備工場・思い出)

-

事件です!(中古車販売展示場・思い出) 中古車販売での失敗

事件です!(中古車販売展示場・思い出) 中古車販売での失敗

- お世話になった方々。忘れえぬ人たち。

- 今の社長の好きな言葉、自戒の言葉。ごく稀にup。

- 業界の飲み会で使える?替え歌のテンプレ

-

整備工場あるあるトップ10

整備工場あるあるトップ10

-

車屋さんあるあるトップ10

車屋さんあるあるトップ10

-

落ち込んだとき、おすすめ。 佐賀近辺の方へ

落ち込んだとき、おすすめ。 佐賀近辺の方へ

-

中古車販売店の替え歌 くるまやさんの悩み いまは公開

中古車販売店の替え歌 くるまやさんの悩み いまは公開

- ある雲水さんの青春

-

中古車業界関連のどうでもいいダジャレ、くだらない思い付き。

中古車業界関連のどうでもいいダジャレ、くだらない思い付き。

-

お役に立ちます!?Google検索で弊社サイトが上位表示。

お役に立ちます!?Google検索で弊社サイトが上位表示。

-

高校生に見てほしいと思う映画 弊社社長からのおすすめ

高校生に見てほしいと思う映画 弊社社長からのおすすめ

-

高校生に見てほしいと思うドラマ 弊社社長からのおすすめ

高校生に見てほしいと思うドラマ 弊社社長からのおすすめ

-

高校生に見てほしいと思うドキュメンタリー 弊社社長からのおすすめ

高校生に見てほしいと思うドキュメンタリー 弊社社長からのおすすめ

-

高校生に見てほしいと思うアニメ 弊社社長からのおすすめ

高校生に見てほしいと思うアニメ 弊社社長からのおすすめ

-

高校生に読んでほしいと思う本 弊社社長からのおすすめ

高校生に読んでほしいと思う本 弊社社長からのおすすめ

-

中学生に見てほしいと思う映画 弊社社長からのおすすめ

中学生に見てほしいと思う映画 弊社社長からのおすすめ

-

中学生に見てほしいと思うアニメ 弊社社長からのおすすめ

中学生に見てほしいと思うアニメ 弊社社長からのおすすめ

-

中学生に見てほしいと思うドラマ 弊社社長からのおすすめ

中学生に見てほしいと思うドラマ 弊社社長からのおすすめ

-

中学生に読んでほしいと思う本 弊社社長からのおすすめ

中学生に読んでほしいと思う本 弊社社長からのおすすめ

-

小学生に見てほしいと思うアニメ 弊社社長からのおすすめ

小学生に見てほしいと思うアニメ 弊社社長からのおすすめ

-

小学生に読んでほしいと思う本 弊社社長からのおすすめ

小学生に読んでほしいと思う本 弊社社長からのおすすめ

-

いまさらですが、 銀河英雄伝説 のおすすめ。楽しみ方。名言集。

いまさらですが、 銀河英雄伝説 のおすすめ。楽しみ方。名言集。

-

おもしろい!すばらしい!ためになる!Youtube動画チャンネル。社長おすすめ。

おもしろい!すばらしい!ためになる!Youtube動画チャンネル。社長おすすめ。

-

2023.8.17 展示場 街路樹 ちょっとお知らせ

2023.8.17 展示場 街路樹 ちょっとお知らせ

-

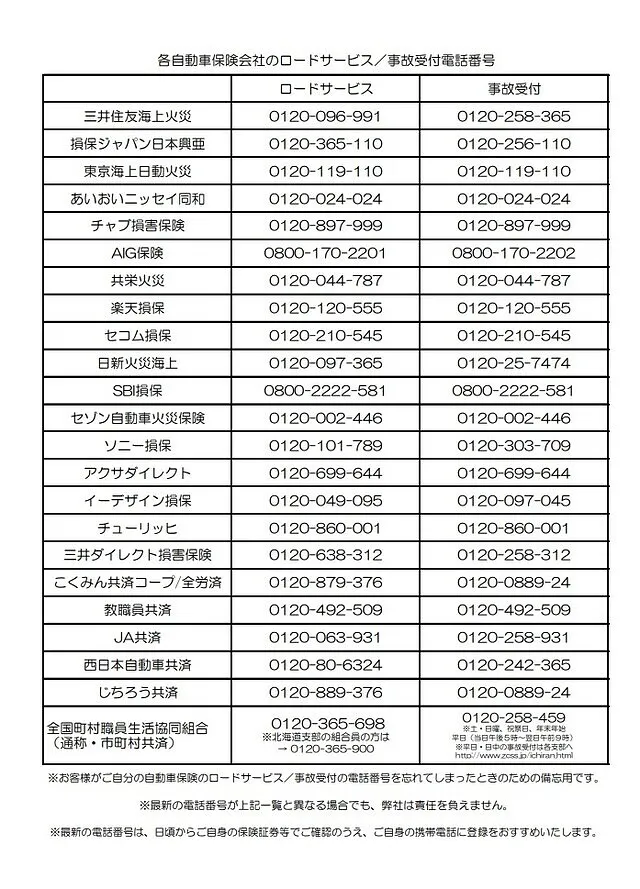

自動車保険会社各社さんのロードサービス・事故受付の電話番号 2023.7月時点

自動車保険会社各社さんのロードサービス・事故受付の電話番号 2023.7月時点

その他のページ

「保険会社」を使っても、等級下がらない。事故報告のおすすめ。

自動車保険の車両入替。できること&できないこと。保険料金の節約。

もらい事故!最悪の加害者さんの場合、その対策。事前対策しかないです。

ロードサービスの手配のやり方。手順。GoogleMap での現在地の特定とか。

スマホのグーグルマップで現在地を伝える方法 スマホ不得意な方へ

その車、保険で修理した方が得か損か?お車の今後の維持コストから見て。

1日保険は代車に適用できるか?→できません。

車の部品のご説明(かなりざっくり)その1 エンジンオイルフィルター オイルスイッチ ブレーキオイル LLC(冷却水) ラジエーター サーモスタット ATF(CVTF) スパークプラグ O2センサー

車の部品のご説明(かなりざっくり)その2 ファンベルト クーラーベルト(エアコンベルト/ACベルト) パワステベルト フロントディスクパッド ディスクローター リアブレーキシュー ドライブシャフトブー

車の部品のご説明(かなりざっくり)その3 スタビライザーリンクブシュ トーイン調整(サイドスリップ調整) エアクリーナフィルター エアコン室内フィルター タペットカバーパッキン バッテリー ダイナモ/

車の部品のご説明(かなりざっくり)その4 メーター内の警告灯 赤色の警告灯 ブレーキ警告灯 チャージランプ オイル警告灯 オーバーヒート警告灯 排気温度警告灯 エアバッグ警告灯 オレンジ色の警告灯 エ

車の部品のご説明(かなりざっくり)その5 VSC警告灯 EPS警告灯 冷却水警告灯 エアコン関連 エアコンの仕組み エアコンガス漏れ コンプレッサー エキスパンションバルブ エバポレータドライヤー ブ

車の部品のご説明(かなりざっくり)その6 エアコン関連 コンデンサー ブレーキの音 キュルキュル音 エンジン不始動

高校生に見てほしいと思うドキュメンタリー 弊社社長からのおすすめ

いまさらですが、 銀河英雄伝説 のおすすめ。楽しみ方。名言集。

営業日カレンダー

前の月

2025年

次の月

営業時間 :整備工場8:30~11:30 13:10~18:30※日祝は17:30受付終了です。| 展示場9:00~18:30・定休火曜日

定休日 : 整備工場:12/29~1/4 8/13~8/15全休

| 展示場:定休火曜日 12/29~1/4 8/13~8/15全休

定休日 : 整備工場:12/29~1/4 8/13~8/15全休

| 展示場:定休火曜日 12/29~1/4 8/13~8/15全休

24時間受付中

店舗情報

本社工場:佐賀県小城市三日月町石木166-1 | 展示場:佐賀県小城市三日月町堀江1755

トピックス

お電話でもOKです。

「車検のことで」

「修理のことで」

「板金塗装のことで」

0952-73-2411 本社・整備工場

--------------------

「販売のことで」

0952-73-3848 タックス佐賀・展示場

--------------------

「車の処分、査定、買取のことで」

0120-505018

タックス佐賀・買取専門ダイアル

taxsagaインスタ

充実の無料代車

新型の軽が乗り放題。お問合せ下さい。

※自動車保険ご加入が確認できるお客さまは無料代車がご利用いただけます。

スマホ用QRコード

このサイトのトップページへ接続されます。

LINEでご回答します

ご相談は公式LINE

もしくはお電話にて

気になる料金は専門家に聞くのが一番。お電話でも受け付けております。

LINEのお友達登録はこちら

「車検のことで」

「修理のことで」

「板金塗装のことで」

0952-73-2411 本社・整備工場

--------------------

「販売のことで」

0952-73-3848 タックス佐賀・展示場

--------------------

「車の処分、査定、買取のことで」

0120-505018

タックス佐賀・買取専門ダイアル

公式LINEでお問い合わせ

協和自動車株式会社・タックス佐賀の公式LINEでご質問OKです。

随時ご質問OKですが、通常業務の合間にご回答いたしております。

回答はしばしお待ちくださいませ。

最近はこちらのLINE登録→チャットにてのご質問お問い合わせが増えました。

メールよりもこっちが便利ですね^^

※公式LINE登録されてもいろいろなうざい広告コマーシャル、誘導、お知らせなどは一切ございません。

ほぼほぼお客さまがご質問・お問い合わせするための公式ラインです。

※安心メンテパックのお客さまに定期点検のご案内や、車検が切れそうなお客さまが出ないようのお知らせ程度は個別のお客さまごとにするとは思います。

LINEのお友達登録はこちら

※自動車保険ご加入が確認できるお客さまは無料代車がご利用いただけます。