佐賀/小城/多久/杵島 車検 修理 販売 おまかせください!

本社工場:佐賀県小城市三日月町石木166-1 | 展示場:佐賀県小城市三日月町堀江1755

-

「」を含むページはページあります。

「」を含むページはページあります。

お探しのページが見つかりませんでした。

お手数ですが、検索ワードを変更してお試しください。

検索をリセットする

- HOME

- 404エラー

404 Not Found

お探しのページは見つかりませんでした。

メニューからお探しのページを検索できます。

現在の在庫車情報

スズキ スペーシアX 店長オススメナビ装備コミコミ50以下在庫有代行販売商談中新車販売未使用車ディスプレイオーディオ車検整備・車検2年付ワンオーナー車ちょい乗りコミコミ100以下売却済み禁煙車他2件

支払総額35万円

本体32万円

諸費3万円

お手頃価格!H26.12 スペーシアカスタム....スズキ アルトラパン

店長オススメナビ装備コミコミ50以下在庫有代行販売商談中新車販売未使用車ディスプレイオーディオ車検整備・車検2年付ワンオーナー車ちょい乗りコミコミ100以下売却済み禁煙車他2件

支払総額35万円

本体32万円

諸費3万円

お手頃価格!H26.12 スペーシアカスタム....スズキ アルトラパン 店長オススメ禁煙車在庫有代行販売商談中新車販売ナビ装備ディスプレイオーディオ車検整備・車検2年付ワンオーナー車ちょい乗りコミコミ50以下コミコミ100以下売却済み未使用車他1件

支払総額152.9万円

本体148.9万円

諸費10万円

九州最安値!R6.1 アルトラパン LC X....ダイハツ ミラココア

店長オススメ禁煙車在庫有代行販売商談中新車販売ナビ装備ディスプレイオーディオ車検整備・車検2年付ワンオーナー車ちょい乗りコミコミ50以下コミコミ100以下売却済み未使用車他1件

支払総額152.9万円

本体148.9万円

諸費10万円

九州最安値!R6.1 アルトラパン LC X....ダイハツ ミラココア 店長オススメナビ装備車検整備・車検2年付在庫有代行販売商談中新車販売未使用車ディスプレイオーディオワンオーナー車ちょい乗りコミコミ50以下コミコミ100以下売却済み禁煙車他2件

支払総額39.9万円

本体33.9万円

諸費6万円

全国上位!H24 ミラココア プラスX 上級....スズキ スペーシアハイブリッドXZ

店長オススメナビ装備車検整備・車検2年付在庫有代行販売商談中新車販売未使用車ディスプレイオーディオワンオーナー車ちょい乗りコミコミ50以下コミコミ100以下売却済み禁煙車他2件

支払総額39.9万円

本体33.9万円

諸費6万円

全国上位!H24 ミラココア プラスX 上級....スズキ スペーシアハイブリッドXZ 店長オススメナビ装備ワンオーナー車在庫有代行販売商談中新車販売未使用車ディスプレイオーディオ車検整備・車検2年付ちょい乗りコミコミ50以下コミコミ100以下売却済み禁煙車他2件

支払総額179.9万円

本体176.9万円

諸費3万円

全国最安値!R5 スペーシアギアHV XZ ....ホンダ N-BOXL

店長オススメナビ装備ワンオーナー車在庫有代行販売商談中新車販売未使用車ディスプレイオーディオ車検整備・車検2年付ちょい乗りコミコミ50以下コミコミ100以下売却済み禁煙車他2件

支払総額179.9万円

本体176.9万円

諸費3万円

全国最安値!R5 スペーシアギアHV XZ ....ホンダ N-BOXL 店長オススメナビ装備車検整備・車検2年付ワンオーナー車在庫有代行販売商談中新車販売未使用車ディスプレイオーディオちょい乗りコミコミ50以下コミコミ100以下売却済み禁煙車他3件

支払総額165.9万円

本体159.9万円

諸費6万円

全国上位!R4 N BOXカスタム L フル....トヨタ ヤリス

店長オススメナビ装備車検整備・車検2年付ワンオーナー車在庫有代行販売商談中新車販売未使用車ディスプレイオーディオちょい乗りコミコミ50以下コミコミ100以下売却済み禁煙車他3件

支払総額165.9万円

本体159.9万円

諸費6万円

全国上位!R4 N BOXカスタム L フル....トヨタ ヤリス 店長オススメナビ装備ディスプレイオーディオワンオーナー車売却済み代行販売商談中新車販売未使用車車検整備・車検2年付ちょい乗りコミコミ50以下コミコミ100以下在庫有禁煙車他3件

支払総額139.9万円

本体133.9万円

諸費6万円

全国最安値!!R2 ヤリス1.0X 9365km 有....スズキ スペーシアマイスタイル ドラレコ ....

店長オススメナビ装備ディスプレイオーディオワンオーナー車売却済み代行販売商談中新車販売未使用車車検整備・車検2年付ちょい乗りコミコミ50以下コミコミ100以下在庫有禁煙車他3件

支払総額139.9万円

本体133.9万円

諸費6万円

全国最安値!!R2 ヤリス1.0X 9365km 有....スズキ スペーシアマイスタイル ドラレコ .... 店長オススメ禁煙車在庫有代行販売商談中新車販売ナビ装備ディスプレイオーディオ車検整備・車検2年付ワンオーナー車ちょい乗りコミコミ50以下コミコミ100以下売却済み未使用車他1件

支払総額169.9万円

本体166.9万円

諸費-

九州最安値!R4.12 スペーシアギアHV ....スズキ キャリイKCエアコン・パワステ

店長オススメ禁煙車在庫有代行販売商談中新車販売ナビ装備ディスプレイオーディオ車検整備・車検2年付ワンオーナー車ちょい乗りコミコミ50以下コミコミ100以下売却済み未使用車他1件

支払総額169.9万円

本体166.9万円

諸費-

九州最安値!R4.12 スペーシアギアHV ....スズキ キャリイKCエアコン・パワステ 店長オススメ禁煙車売却済み代行販売商談中新車販売ナビ装備ディスプレイオーディオ車検整備・車検2年付ワンオーナー車ちょい乗りコミコミ50以下コミコミ100以下在庫有未使用車他1件

支払総額119.9万円

本体116.9万円

諸費3万円

九州上位!R6.9 キャリイトラック KC4....スズキ アルト

店長オススメ禁煙車売却済み代行販売商談中新車販売ナビ装備ディスプレイオーディオ車検整備・車検2年付ワンオーナー車ちょい乗りコミコミ50以下コミコミ100以下在庫有未使用車他1件

支払総額119.9万円

本体116.9万円

諸費3万円

九州上位!R6.9 キャリイトラック KC4....スズキ アルト 店長オススメ在庫有代行販売商談中新車販売未使用車ナビ装備ディスプレイオーディオ車検整備・車検2年付ワンオーナー車ちょい乗りコミコミ50以下コミコミ100以下売却済み禁煙車他0件

支払総額39.9万円

本体36.9万円

諸費-

超お手頃価格!全国上位!H27 アルト X ....スズキ エブリイワゴンPZターボスペシャル

店長オススメ在庫有代行販売商談中新車販売未使用車ナビ装備ディスプレイオーディオ車検整備・車検2年付ワンオーナー車ちょい乗りコミコミ50以下コミコミ100以下売却済み禁煙車他0件

支払総額39.9万円

本体36.9万円

諸費-

超お手頃価格!全国上位!H27 アルト X ....スズキ エブリイワゴンPZターボスペシャル 店長オススメナビ装備車検整備・車検2年付在庫有代行販売商談中新車販売未使用車ディスプレイオーディオワンオーナー車ちょい乗りコミコミ50以下コミコミ100以下売却済み禁煙車他2件

支払総額189.9万円

本体183.9万円

諸費6万円

希少!全国数台!キャンピング仕様!R3 エブ....日産 クリッパーバンGXターボ

店長オススメナビ装備車検整備・車検2年付在庫有代行販売商談中新車販売未使用車ディスプレイオーディオワンオーナー車ちょい乗りコミコミ50以下コミコミ100以下売却済み禁煙車他2件

支払総額189.9万円

本体183.9万円

諸費6万円

希少!全国数台!キャンピング仕様!R3 エブ....日産 クリッパーバンGXターボ 店長オススメナビ装備ワンオーナー車売却済み代行販売商談中新車販売未使用車ディスプレイオーディオ車検整備・車検2年付ちょい乗りコミコミ50以下コミコミ100以下在庫有禁煙車他2件

支払総額169.9万円

本体166.9万円

諸費4万円

全国最安値! R6 クリッパーバン GXターボ....スズキ ソリオバンディットハイブリッドMV

店長オススメナビ装備ワンオーナー車売却済み代行販売商談中新車販売未使用車ディスプレイオーディオ車検整備・車検2年付ちょい乗りコミコミ50以下コミコミ100以下在庫有禁煙車他2件

支払総額169.9万円

本体166.9万円

諸費4万円

全国最安値! R6 クリッパーバン GXターボ....スズキ ソリオバンディットハイブリッドMV 店長オススメナビ装備車検整備・車検2年付ワンオーナー車売却済み代行販売商談中新車販売未使用車ディスプレイオーディオちょい乗りコミコミ50以下コミコミ100以下在庫有禁煙車他3件

支払総額144.9万円

本体136.9万円

諸費8万円

全国最安値!H29 ソリオバンディッド 1.2....ダイハツ タフト

店長オススメナビ装備車検整備・車検2年付ワンオーナー車売却済み代行販売商談中新車販売未使用車ディスプレイオーディオちょい乗りコミコミ50以下コミコミ100以下在庫有禁煙車他3件

支払総額144.9万円

本体136.9万円

諸費8万円

全国最安値!H29 ソリオバンディッド 1.2....ダイハツ タフト 店長オススメ禁煙車在庫有代行販売商談中新車販売ナビ装備ディスプレイオーディオ車検整備・車検2年付ワンオーナー車ちょい乗りコミコミ50以下コミコミ100以下売却済み未使用車他1件

支払総額149.9万円

本体146.9万円

諸費-

九州上位!R4 タフト Gクロムベンチャー ....ホンダ N-BOXL 10km 届出済未使....

店長オススメ禁煙車在庫有代行販売商談中新車販売ナビ装備ディスプレイオーディオ車検整備・車検2年付ワンオーナー車ちょい乗りコミコミ50以下コミコミ100以下売却済み未使用車他1件

支払総額149.9万円

本体146.9万円

諸費-

九州上位!R4 タフト Gクロムベンチャー ....ホンダ N-BOXL 10km 届出済未使.... 店長オススメ禁煙車在庫有代行販売商談中新車販売ナビ装備ディスプレイオーディオ車検整備・車検2年付ワンオーナー車ちょい乗りコミコミ50以下コミコミ100以下売却済み未使用車他1件

支払総額169.9万円

本体165.9万円

諸費-

R5・8月登録! R5 N BOXカスタムL....スズキ ワゴンRハイブリッドZX

店長オススメ禁煙車在庫有代行販売商談中新車販売ナビ装備ディスプレイオーディオ車検整備・車検2年付ワンオーナー車ちょい乗りコミコミ50以下コミコミ100以下売却済み未使用車他1件

支払総額169.9万円

本体165.9万円

諸費-

R5・8月登録! R5 N BOXカスタムL....スズキ ワゴンRハイブリッドZX 店長オススメディスプレイオーディオ車検整備・車検2年付ワンオーナー車在庫有代行販売商談中新車販売未使用車ナビ装備ちょい乗りコミコミ50以下コミコミ100以下売却済み禁煙車他3件

支払総額149.9万円

本体143.9万円

諸費6万円

九州最安値!R4.8 ワゴンR カスタムZ ....スズキ アルトラパン

店長オススメディスプレイオーディオ車検整備・車検2年付ワンオーナー車在庫有代行販売商談中新車販売未使用車ナビ装備ちょい乗りコミコミ50以下コミコミ100以下売却済み禁煙車他3件

支払総額149.9万円

本体143.9万円

諸費6万円

九州最安値!R4.8 ワゴンR カスタムZ ....スズキ アルトラパン 店長オススメ在庫有代行販売商談中新車販売未使用車ナビ装備ディスプレイオーディオ車検整備・車検2年付ワンオーナー車ちょい乗りコミコミ50以下コミコミ100以下売却済み禁煙車他0件

支払総額79.9万円

本体76.9万円

諸費3万円

全国最安値!H29 アルトラパン Fリミテッ....マツダ スクラムPA

店長オススメ在庫有代行販売商談中新車販売未使用車ナビ装備ディスプレイオーディオ車検整備・車検2年付ワンオーナー車ちょい乗りコミコミ50以下コミコミ100以下売却済み禁煙車他0件

支払総額79.9万円

本体76.9万円

諸費3万円

全国最安値!H29 アルトラパン Fリミテッ....マツダ スクラムPA 店長オススメ禁煙車在庫有代行販売商談中新車販売ナビ装備ディスプレイオーディオ車検整備・車検2年付ワンオーナー車ちょい乗りコミコミ50以下コミコミ100以下売却済み未使用車他1件

支払総額103.9万円

本体100.9万円

諸費3万円

全国最安値! R7 スクラムバン ハイルーフ....日産 デイズ

店長オススメ禁煙車在庫有代行販売商談中新車販売ナビ装備ディスプレイオーディオ車検整備・車検2年付ワンオーナー車ちょい乗りコミコミ50以下コミコミ100以下売却済み未使用車他1件

支払総額103.9万円

本体100.9万円

諸費3万円

全国最安値! R7 スクラムバン ハイルーフ....日産 デイズ 店長オススメナビ装備ワンオーナー車在庫有代行販売商談中新車販売未使用車ディスプレイオーディオ車検整備・車検2年付ちょい乗りコミコミ50以下コミコミ100以下売却済み禁煙車他2件

支払総額59.9万円

本体56.9万円

諸費3万円

お手頃価格!H29.3 デイズJ ワンオーナ....ホンダ N-BOX

店長オススメナビ装備ワンオーナー車在庫有代行販売商談中新車販売未使用車ディスプレイオーディオ車検整備・車検2年付ちょい乗りコミコミ50以下コミコミ100以下売却済み禁煙車他2件

支払総額59.9万円

本体56.9万円

諸費3万円

お手頃価格!H29.3 デイズJ ワンオーナ....ホンダ N-BOX 店長オススメ禁煙車在庫有代行販売商談中新車販売ナビ装備ディスプレイオーディオ車検整備・車検2年付ワンオーナー車ちょい乗りコミコミ50以下コミコミ100以下売却済み未使用車他1件

支払総額169.9万円

本体165.9万円

諸費-

R5・8月登録! R5 N BOXカスタムL....ホンダ N-WGNカスタムG・Lパッケージ ワンオ....

店長オススメ禁煙車在庫有代行販売商談中新車販売ナビ装備ディスプレイオーディオ車検整備・車検2年付ワンオーナー車ちょい乗りコミコミ50以下コミコミ100以下売却済み未使用車他1件

支払総額169.9万円

本体165.9万円

諸費-

R5・8月登録! R5 N BOXカスタムL....ホンダ N-WGNカスタムG・Lパッケージ ワンオ.... 店長オススメ在庫有代行販売商談中新車販売未使用車ナビ装備ディスプレイオーディオ車検整備・車検2年付ワンオーナー車ちょい乗りコミコミ50以下コミコミ100以下売却済み禁煙車他0件

支払総額105.9万円

本体99.9万円

諸費-

全国上位!H28 N WGNカスタム GLパ....

店長オススメ在庫有代行販売商談中新車販売未使用車ナビ装備ディスプレイオーディオ車検整備・車検2年付ワンオーナー車ちょい乗りコミコミ50以下コミコミ100以下売却済み禁煙車他0件

支払総額105.9万円

本体99.9万円

諸費-

全国上位!H28 N WGNカスタム GLパ....

店長オススメナビ装備コミコミ50以下在庫有代行販売商談中新車販売未使用車ディスプレイオーディオ車検整備・車検2年付ワンオーナー車ちょい乗りコミコミ100以下売却済み禁煙車他2件

支払総額35万円

本体32万円

諸費3万円

お手頃価格!H26.12 スペーシアカスタム....スズキ アルトラパン店長オススメ禁煙車在庫有代行販売商談中新車販売ナビ装備ディスプレイオーディオ車検整備・車検2年付ワンオーナー車ちょい乗りコミコミ50以下コミコミ100以下売却済み未使用車他1件

支払総額152.9万円

本体148.9万円

諸費10万円

九州最安値!R6.1 アルトラパン LC X....ダイハツ ミラココア店長オススメナビ装備車検整備・車検2年付在庫有代行販売商談中新車販売未使用車ディスプレイオーディオワンオーナー車ちょい乗りコミコミ50以下コミコミ100以下売却済み禁煙車他2件

支払総額39.9万円

本体33.9万円

諸費6万円

全国上位!H24 ミラココア プラスX 上級....スズキ スペーシアハイブリッドXZ店長オススメナビ装備ワンオーナー車在庫有代行販売商談中新車販売未使用車ディスプレイオーディオ車検整備・車検2年付ちょい乗りコミコミ50以下コミコミ100以下売却済み禁煙車他2件

支払総額179.9万円

本体176.9万円

諸費3万円

全国最安値!R5 スペーシアギアHV XZ ....ホンダ N-BOXL店長オススメナビ装備車検整備・車検2年付ワンオーナー車在庫有代行販売商談中新車販売未使用車ディスプレイオーディオちょい乗りコミコミ50以下コミコミ100以下売却済み禁煙車他3件

支払総額165.9万円

本体159.9万円

諸費6万円

全国上位!R4 N BOXカスタム L フル....トヨタ ヤリス店長オススメナビ装備ディスプレイオーディオワンオーナー車売却済み代行販売商談中新車販売未使用車車検整備・車検2年付ちょい乗りコミコミ50以下コミコミ100以下在庫有禁煙車他3件

支払総額139.9万円

本体133.9万円

諸費6万円

全国最安値!!R2 ヤリス1.0X 9365km 有....スズキ スペーシアマイスタイル ドラレコ ....店長オススメ禁煙車在庫有代行販売商談中新車販売ナビ装備ディスプレイオーディオ車検整備・車検2年付ワンオーナー車ちょい乗りコミコミ50以下コミコミ100以下売却済み未使用車他1件

支払総額169.9万円

本体166.9万円

諸費-

九州最安値!R4.12 スペーシアギアHV ....スズキ キャリイKCエアコン・パワステ店長オススメ禁煙車売却済み代行販売商談中新車販売ナビ装備ディスプレイオーディオ車検整備・車検2年付ワンオーナー車ちょい乗りコミコミ50以下コミコミ100以下在庫有未使用車他1件

支払総額119.9万円

本体116.9万円

諸費3万円

九州上位!R6.9 キャリイトラック KC4....スズキ アルト店長オススメ在庫有代行販売商談中新車販売未使用車ナビ装備ディスプレイオーディオ車検整備・車検2年付ワンオーナー車ちょい乗りコミコミ50以下コミコミ100以下売却済み禁煙車他0件

支払総額39.9万円

本体36.9万円

諸費-

超お手頃価格!全国上位!H27 アルト X ....スズキ エブリイワゴンPZターボスペシャル店長オススメナビ装備車検整備・車検2年付在庫有代行販売商談中新車販売未使用車ディスプレイオーディオワンオーナー車ちょい乗りコミコミ50以下コミコミ100以下売却済み禁煙車他2件

支払総額189.9万円

本体183.9万円

諸費6万円

希少!全国数台!キャンピング仕様!R3 エブ....日産 クリッパーバンGXターボ店長オススメナビ装備ワンオーナー車売却済み代行販売商談中新車販売未使用車ディスプレイオーディオ車検整備・車検2年付ちょい乗りコミコミ50以下コミコミ100以下在庫有禁煙車他2件

支払総額169.9万円

本体166.9万円

諸費4万円

全国最安値! R6 クリッパーバン GXターボ....スズキ ソリオバンディットハイブリッドMV店長オススメナビ装備車検整備・車検2年付ワンオーナー車売却済み代行販売商談中新車販売未使用車ディスプレイオーディオちょい乗りコミコミ50以下コミコミ100以下在庫有禁煙車他3件

支払総額144.9万円

本体136.9万円

諸費8万円

全国最安値!H29 ソリオバンディッド 1.2....ダイハツ タフト店長オススメ禁煙車在庫有代行販売商談中新車販売ナビ装備ディスプレイオーディオ車検整備・車検2年付ワンオーナー車ちょい乗りコミコミ50以下コミコミ100以下売却済み未使用車他1件

支払総額149.9万円

本体146.9万円

諸費-

九州上位!R4 タフト Gクロムベンチャー ....ホンダ N-BOXL 10km 届出済未使....店長オススメ禁煙車在庫有代行販売商談中新車販売ナビ装備ディスプレイオーディオ車検整備・車検2年付ワンオーナー車ちょい乗りコミコミ50以下コミコミ100以下売却済み未使用車他1件

支払総額169.9万円

本体165.9万円

諸費-

R5・8月登録! R5 N BOXカスタムL....スズキ ワゴンRハイブリッドZX店長オススメディスプレイオーディオ車検整備・車検2年付ワンオーナー車在庫有代行販売商談中新車販売未使用車ナビ装備ちょい乗りコミコミ50以下コミコミ100以下売却済み禁煙車他3件

支払総額149.9万円

本体143.9万円

諸費6万円

九州最安値!R4.8 ワゴンR カスタムZ ....スズキ アルトラパン店長オススメ在庫有代行販売商談中新車販売未使用車ナビ装備ディスプレイオーディオ車検整備・車検2年付ワンオーナー車ちょい乗りコミコミ50以下コミコミ100以下売却済み禁煙車他0件

支払総額79.9万円

本体76.9万円

諸費3万円

全国最安値!H29 アルトラパン Fリミテッ....マツダ スクラムPA店長オススメ禁煙車在庫有代行販売商談中新車販売ナビ装備ディスプレイオーディオ車検整備・車検2年付ワンオーナー車ちょい乗りコミコミ50以下コミコミ100以下売却済み未使用車他1件

支払総額103.9万円

本体100.9万円

諸費3万円

全国最安値! R7 スクラムバン ハイルーフ....日産 デイズ店長オススメナビ装備ワンオーナー車在庫有代行販売商談中新車販売未使用車ディスプレイオーディオ車検整備・車検2年付ちょい乗りコミコミ50以下コミコミ100以下売却済み禁煙車他2件

支払総額59.9万円

本体56.9万円

諸費3万円

お手頃価格!H29.3 デイズJ ワンオーナ....ホンダ N-BOX店長オススメ禁煙車在庫有代行販売商談中新車販売ナビ装備ディスプレイオーディオ車検整備・車検2年付ワンオーナー車ちょい乗りコミコミ50以下コミコミ100以下売却済み未使用車他1件

支払総額169.9万円

本体165.9万円

諸費-

R5・8月登録! R5 N BOXカスタムL....ホンダ N-WGNカスタムG・Lパッケージ ワンオ....店長オススメ在庫有代行販売商談中新車販売未使用車ナビ装備ディスプレイオーディオ車検整備・車検2年付ワンオーナー車ちょい乗りコミコミ50以下コミコミ100以下売却済み禁煙車他0件

支払総額105.9万円

本体99.9万円

諸費-

全国上位!H28 N WGNカスタム GLパ....

車検の他のページ

-

小城市 30分車検 │ H25年式 キャリイトラック

小城市 30分車検 │ H25年式 キャリイトラック

-

小城市 1時間車検 │ H24年式ジムニー

小城市 1時間車検 │ H24年式ジムニー

-

小城市 預かり車検 実例 H23年式 ワゴンR 8.6万Km

小城市 預かり車検 実例 H23年式 ワゴンR 8.6万Km

-

小城市 安心メンテパック車検 実例 ご加入済みの場合

小城市 安心メンテパック車検 実例 ご加入済みの場合

-

小城市 安心メンテパック車検 実例 車検同時ご加入の場合

小城市 安心メンテパック車検 実例 車検同時ご加入の場合

-

小城市 車検メニュー|10年目以降の軽自動車の車検

小城市 車検メニュー|10年目以降の軽自動車の車検

-

小城市 車検|安心メンテパックのご案内

小城市 車検|安心メンテパックのご案内

-

小城市 車検|オススメ代車ラインナップ 楽しい代車選び!

小城市 車検|オススメ代車ラインナップ 楽しい代車選び!

-

小城市 車検|商用車(トラック・軽トラ・バンなど)の代車をご紹介

小城市 車検|商用車(トラック・軽トラ・バンなど)の代車をご紹介

-

小城市 車検|車検前に人気車種に試乗してみませんか?

小城市 車検|車検前に人気車種に試乗してみませんか?

-

小城市 車検|車検切れになったらどうする?

小城市 車検|車検切れになったらどうする?

-

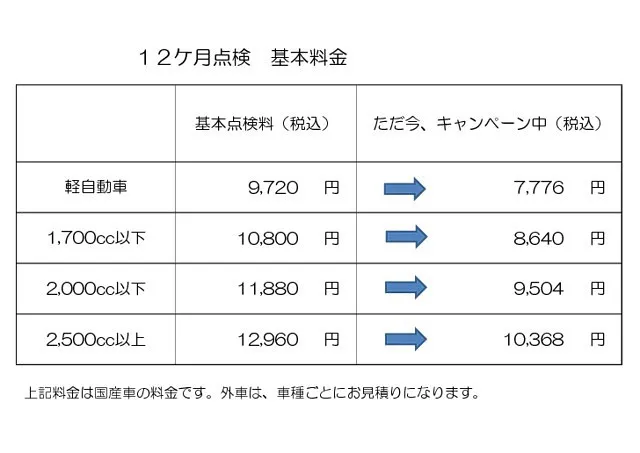

車検の1年前に12ケ月点検&プリウスの試乗どうですか?

車検の1年前に12ケ月点検&プリウスの試乗どうですか?

-

車検と車検の間に、12ケ月点検。やる価値はあります。

車検と車検の間に、12ケ月点検。やる価値はあります。

-

小城市 12ケ月点検|MRワゴン 安心メンテパック加入済みの場合

小城市 12ケ月点検|MRワゴン 安心メンテパック加入済みの場合

-

小城市 12ケ月点検 | ミライース 安心メンテパック24に同時加入

小城市 12ケ月点検 | ミライース 安心メンテパック24に同時加入

-

小城市 12ケ月点検 │ ワゴンRスティングレー(安心メンテパックなし)

小城市 12ケ月点検 │ ワゴンRスティングレー(安心メンテパックなし)

-

遠乗り点検・高速道路前点検が3千円(税別)!1週間前~3日前に

遠乗り点検・高速道路前点検が3千円(税別)!1週間前~3日前に

修理の他のページ

-

板金塗装

板金塗装

-

「エンジンがかからない!困った!」時に。スマトキータイプの車。

「エンジンがかからない!困った!」時に。スマトキータイプの車。

-

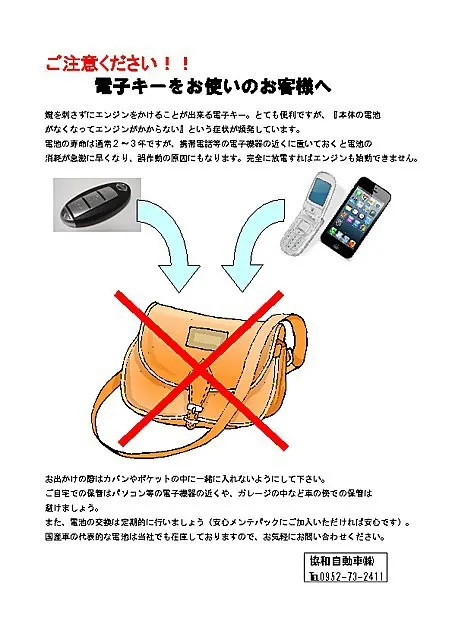

ご注意!スマートキー vs スマホ/ガラケー で 電池異常消耗!

ご注意!スマートキー vs スマホ/ガラケー で 電池異常消耗!

-

電子キー/スマートキー紛失。早くスペアー作ってください!!!

電子キー/スマートキー紛失。早くスペアー作ってください!!!

-

ご注意!プリウスのエアコンガス補充したらエンジン不調!?

ご注意!プリウスのエアコンガス補充したらエンジン不調!?

-

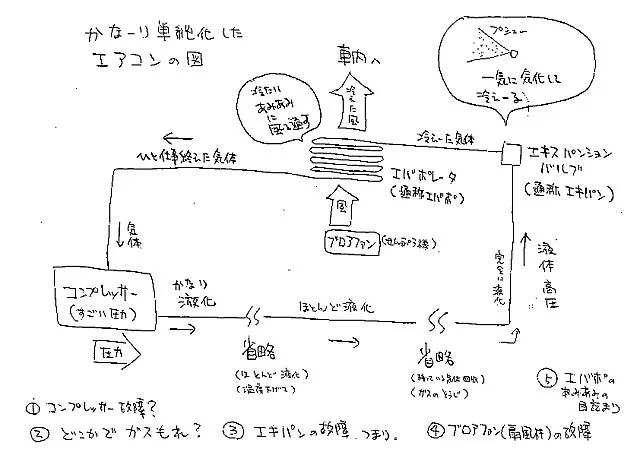

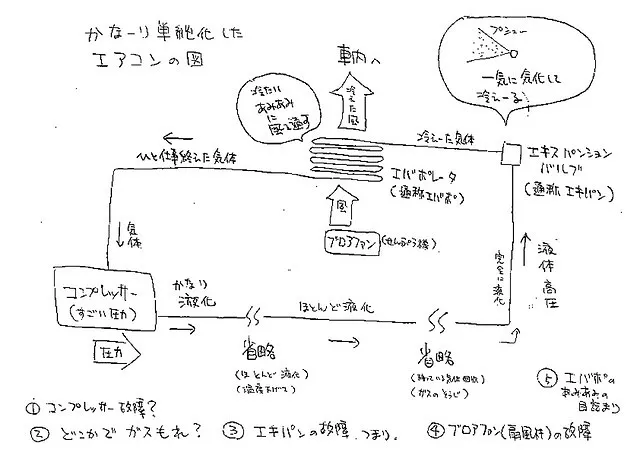

エアコンの効きが悪い エアコンの仕組み 故障のタイプ ざっくり解説

エアコンの効きが悪い エアコンの仕組み 故障のタイプ ざっくり解説

-

エアコンガス・・・・入れすぎに注意!

エアコンガス・・・・入れすぎに注意!

-

エアコンも熱中症。効くのが遅い。エアコンを素早く効かせる方法。超簡単な裏技!

エアコンも熱中症。効くのが遅い。エアコンを素早く効かせる方法。超簡単な裏技!

-

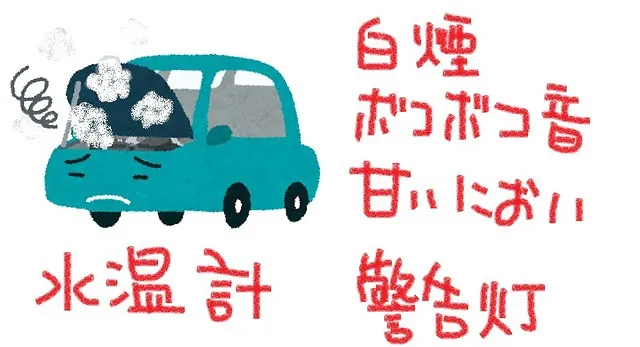

オーバーヒート、そもそも、どうしてダメ?何がマズいの?

オーバーヒート、そもそも、どうしてダメ?何がマズいの?

-

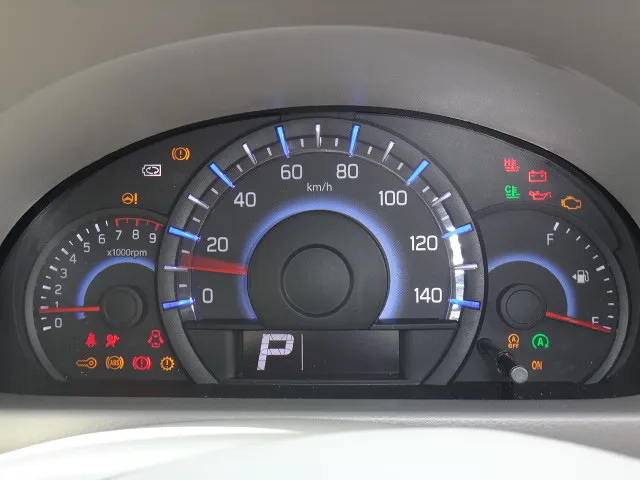

メーターの中に警告みたいなのが オレンジ色

メーターの中に警告みたいなのが オレンジ色

-

メーターの中に警告みたいなのが 赤色

メーターの中に警告みたいなのが 赤色

-

キュルキュル・・・・発進加速時に音が。これって何?

キュルキュル・・・・発進加速時に音が。これって何?

-

「ブレーキの音」 ブレーキの音 悪い音と、安全上不都合のない音があります。

「ブレーキの音」 ブレーキの音 悪い音と、安全上不都合のない音があります。

-

車の症状 うまく伝えるコツ

車の症状 うまく伝えるコツ

-

部品代の節約。出来るものと出来ないもの。

部品代の節約。出来るものと出来ないもの。

-

差込式イモビキー紛失→新しいイモビキー作成・登録→昔の見つかった→使えません!(スズキ・ダイハツなど)

差込式イモビキー紛失→新しいイモビキー作成・登録→昔の見つかった→使えません!(スズキ・ダイハツなど)

-

悪いことは言わないですから、12ケ月点検うけてください。

悪いことは言わないですから、12ケ月点検うけてください。

-

小城市でのオイル交換。協和自動車・タックス佐賀。確実な作業。気付きの目配り。高品質オイル。

小城市でのオイル交換。協和自動車・タックス佐賀。確実な作業。気付きの目配り。高品質オイル。

-

極上の仕上がり!ボディコート

極上の仕上がり!ボディコート

-

板金塗装実例 アルトラパン 凹み修理工程

板金塗装実例 アルトラパン 凹み修理工程

-

バイクのパーツ塗装、やってみました!自動車の整備工場ですが。

バイクのパーツ塗装、やってみました!自動車の整備工場ですが。

-

「同乗者向け」のサービスですが、 純正ナビ TV DVD 走行中操作&視聴 可能化できます。

「同乗者向け」のサービスですが、 純正ナビ TV DVD 走行中操作&視聴 可能化できます。

-

ご年配のお客様向け限定サービス。CD音楽のUSBメモリ/SDカード録音を代わりにやってさしあげます。

ご年配のお客様向け限定サービス。CD音楽のUSBメモリ/SDカード録音を代わりにやってさしあげます。

-

ETC取付 全部込み 2万円

ETC取付 全部込み 2万円

-

修理の時の無料代車のご案内

修理の時の無料代車のご案内

-

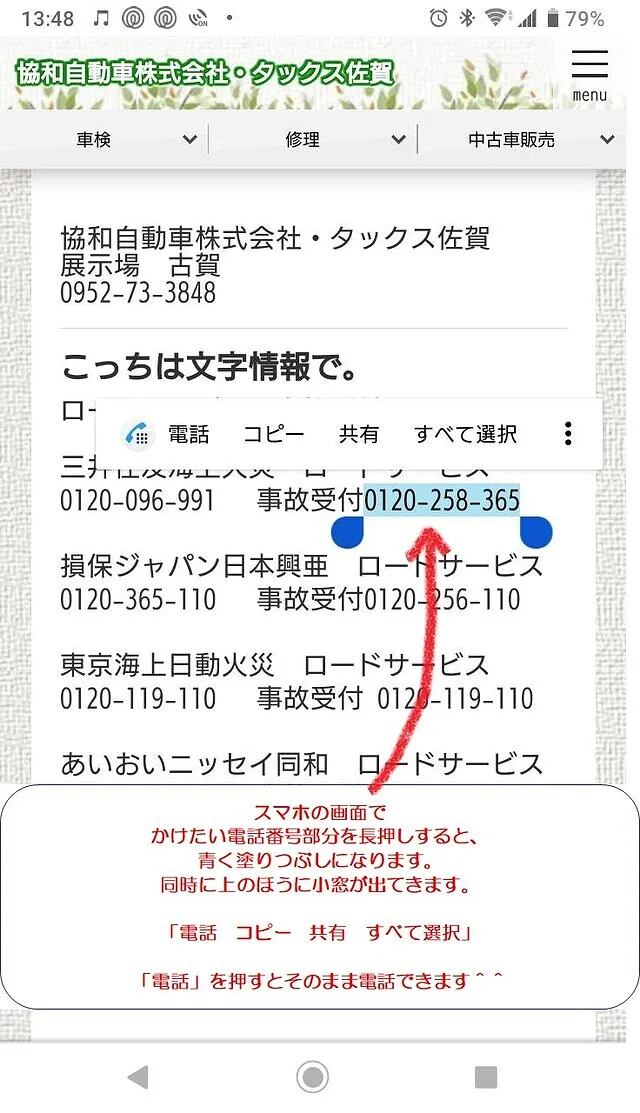

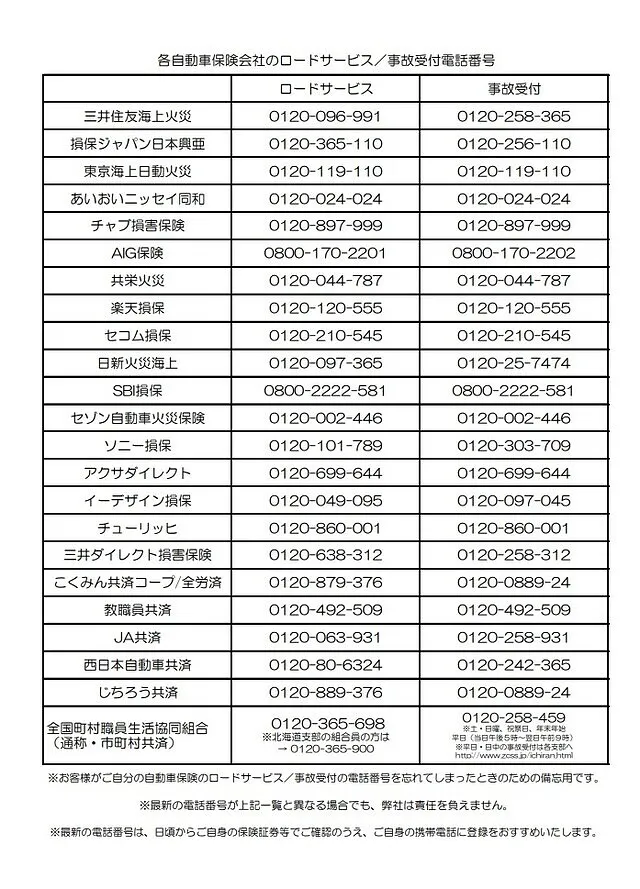

自動車保険会社さん各社のロードサービス・事故受付 電話番号 2023.7月時点

自動車保険会社さん各社のロードサービス・事故受付 電話番号 2023.7月時点

-

板金塗装実例 アルトラパン リアバンパー&リアハッチバック

板金塗装実例 アルトラパン リアバンパー&リアハッチバック

-

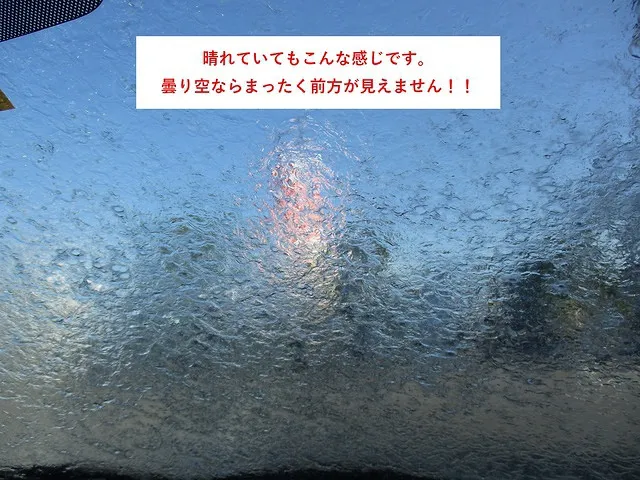

冠水道路でエンストのリスク。その原因。気をつけること。

冠水道路でエンストのリスク。その原因。気をつけること。

-

タイヤの試乗会に行ってきました。うーん。

タイヤの試乗会に行ってきました。うーん。

-

板金塗装実例 MPV フロント右足廻り&前右廻り&右前ドア

板金塗装実例 MPV フロント右足廻り&前右廻り&右前ドア

-

板金塗装実例 カローラフィールダー 後ろ左廻り

板金塗装実例 カローラフィールダー 後ろ左廻り

-

板金塗装実例 ムーヴキャンバス 左前廻り

板金塗装実例 ムーヴキャンバス 左前廻り

-

板金塗装実例 スペーシア フロントバンパー&エアコン修理

板金塗装実例 スペーシア フロントバンパー&エアコン修理

-

板金塗装実例 スイフト フロントバンパー&左タイヤ廻り

板金塗装実例 スイフト フロントバンパー&左タイヤ廻り

-

板金塗装実例 フイットハイブリッド リアハッチバック&リアバンパー

板金塗装実例 フイットハイブリッド リアハッチバック&リアバンパー

-

板金塗装実例 ボンゴトラック フロントバンパー&右ドア廻り

板金塗装実例 ボンゴトラック フロントバンパー&右ドア廻り

-

ご注意!安いドラレコの電波障害。電波干渉でスマートキー認識不能!

ご注意!安いドラレコの電波障害。電波干渉でスマートキー認識不能!

-

本当は冬にもエアコン使った方がいい?エアコン故障しがちなお客さまに共通する傾向?

本当は冬にもエアコン使った方がいい?エアコン故障しがちなお客さまに共通する傾向?

-

バッテリーあがり注意!ちょこちょこ乗りの電動スライドドア付き軽自動車。

バッテリーあがり注意!ちょこちょこ乗りの電動スライドドア付き軽自動車。

-

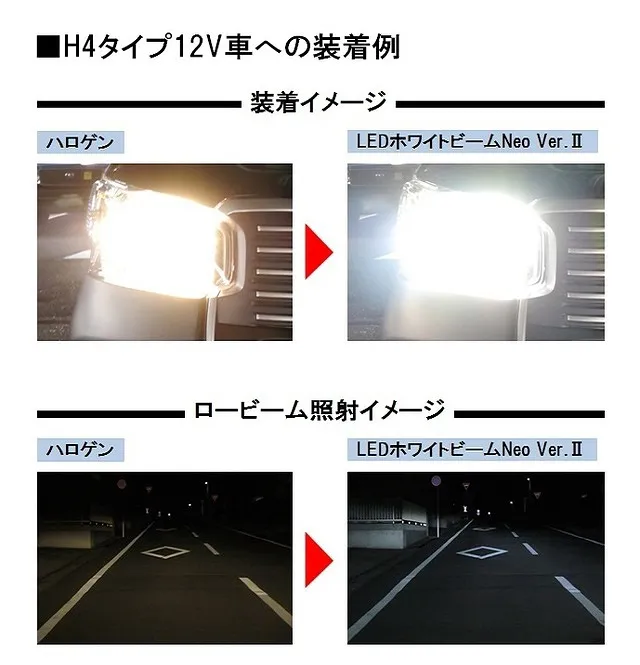

明るい!安心!LEDヘッドライト!後付けOK!

明るい!安心!LEDヘッドライト!後付けOK!

-

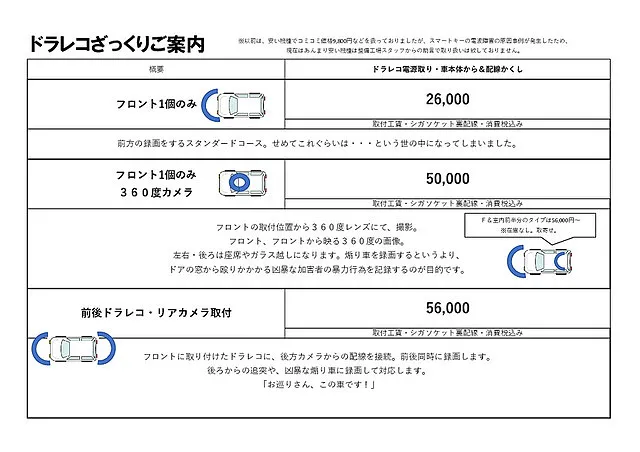

ドライブレコーダーのいろいろ。ざっくり解説。

ドライブレコーダーのいろいろ。ざっくり解説。

-

車の運転中、生命の危険を感じた瞬間。私の体験から。

車の運転中、生命の危険を感じた瞬間。私の体験から。

-

電流が逆流!スマホ充電したまま、エンジン止めたら、ナビが消えない!!

電流が逆流!スマホ充電したまま、エンジン止めたら、ナビが消えない!!

- 心配!夜、車に乗ろうとすると、いつ見ても、車の室内灯が点きっ放し!大丈夫?(最近の型で。2020年冬)

-

車だけじゃない!いろいろ塗装出来ます!室内ドア、トイレの扉なんかもバッチリ!

車だけじゃない!いろいろ塗装出来ます!室内ドア、トイレの扉なんかもバッチリ!

-

ブレーキペダルを踏んだら、「ガクッ」と効きすぎる。「ブレーキのガク効き」「カックンブレーキ」のお問い合わせが増えました。

ブレーキペダルを踏んだら、「ガクッ」と効きすぎる。「ブレーキのガク効き」「カックンブレーキ」のお問い合わせが増えました。

-

アクティトラック 空ぶかしでパワステ不能に!いえいえ、普通です。

アクティトラック 空ぶかしでパワステ不能に!いえいえ、普通です。

- 社外部品についての弊社整備工場のスタンス。とくに電子系・制御系。

-

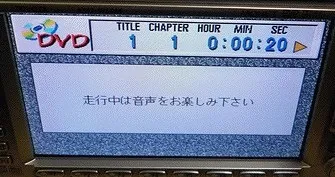

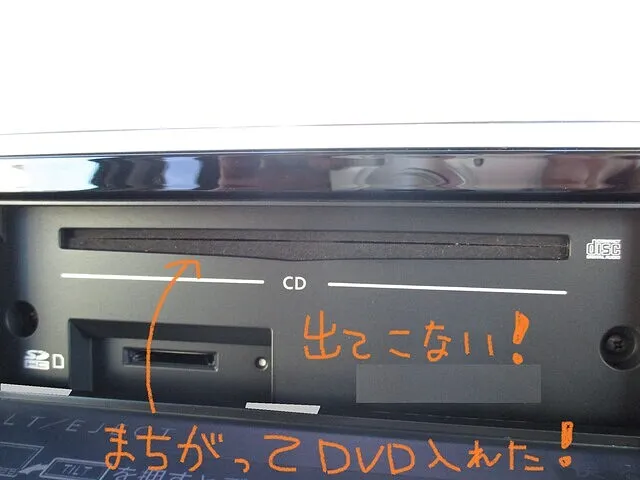

DVD非対応のナビにDVDディスク挿入→ディスクが排出できない!

DVD非対応のナビにDVDディスク挿入→ディスクが排出できない!

-

「音楽が故障」というパワーワード。USBオーディオにCD入れ込んだら、曲がちゃんとならない。

「音楽が故障」というパワーワード。USBオーディオにCD入れ込んだら、曲がちゃんとならない。

- 暖機後にエンジン冷却表示&アイドリングストップOFF、ヒーターもNG!

-

車検ご入庫のお車、最新型の洗車機洗車が100円。

車検ご入庫のお車、最新型の洗車機洗車が100円。

-

ドラレコ前後・ドラレコ前のみ お持込み 取付け/移設

ドラレコ前後・ドラレコ前のみ お持込み 取付け/移設

-

ナビTV オーディオ お持込み・取付け/移設

ナビTV オーディオ お持込み・取付け/移設

-

ETC お持込み・取付け/移設・セットアップ

ETC お持込み・取付け/移設・セットアップ

-

危険!ワイパースイッチレバーに数珠/ブレスレット巻き付けはNG!

危険!ワイパースイッチレバーに数珠/ブレスレット巻き付けはNG!

-

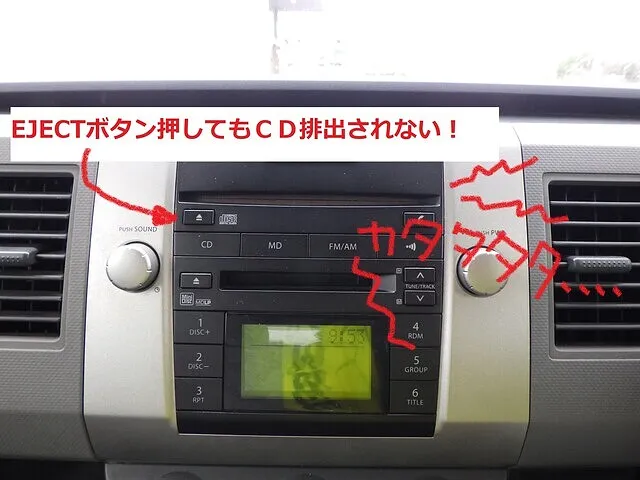

CDが出てこない!傷つけずに取り出す方法。

CDが出てこない!傷つけずに取り出す方法。

中古車販売の他のページ

-

DAMD×TAXカスタム ダムドの取り扱いあります! タックス佐賀

DAMD×TAXカスタム ダムドの取り扱いあります! タックス佐賀

-

安心の総額表示 佐賀の安心中古車

安心の総額表示 佐賀の安心中古車

-

さきどり情報!Netアップ前!佐賀の中古車Coming Soon!その1

さきどり情報!Netアップ前!佐賀の中古車Coming Soon!その1

-

さきどり情報!Netアップ前!佐賀の中古車Coming Soon!その2

さきどり情報!Netアップ前!佐賀の中古車Coming Soon!その2

-

さきどり情報!Netアップ前!佐賀の中古車Coming Soon!その3

さきどり情報!Netアップ前!佐賀の中古車Coming Soon!その3

-

さきどり情報!Netアップ前!佐賀の中古車Coming Soon!その4

さきどり情報!Netアップ前!佐賀の中古車Coming Soon!その4

-

さきどり情報!Netアップ前!佐賀の中古車Coming Soon!その5

さきどり情報!Netアップ前!佐賀の中古車Coming Soon!その5

-

新車、未使用車、中古車販売はTAX佐賀展示場へ

新車、未使用車、中古車販売はTAX佐賀展示場へ

-

新車うります!実際、けっこう売ってます!

新車うります!実際、けっこう売ってます!

-

車の査定&買取 佐賀 うざくない問い合わせ先はここ!

車の査定&買取 佐賀 うざくない問い合わせ先はここ!

-

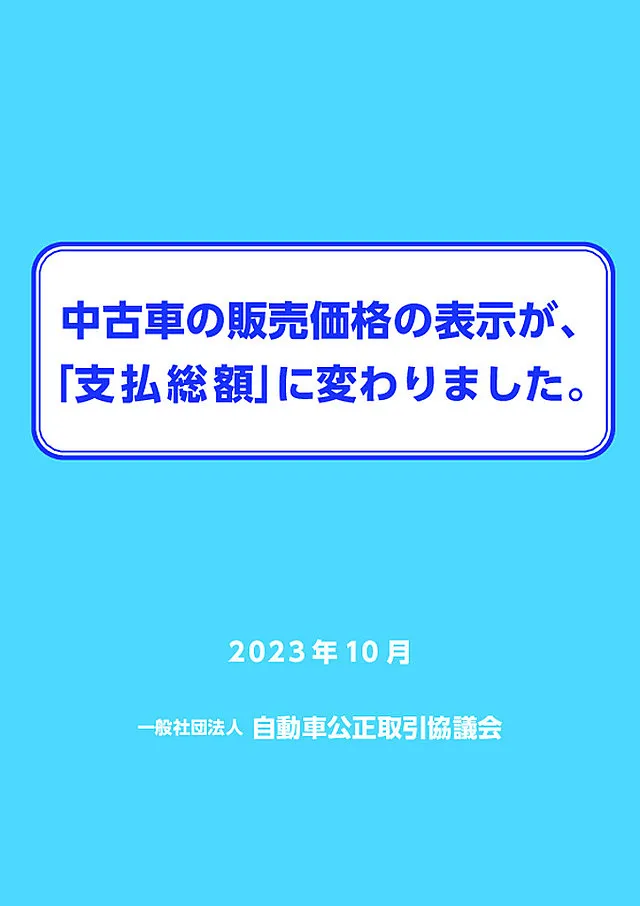

昔の記事になる?中古車業界の価格表示。諸費用。タイプ別に解説。

昔の記事になる?中古車業界の価格表示。諸費用。タイプ別に解説。

-

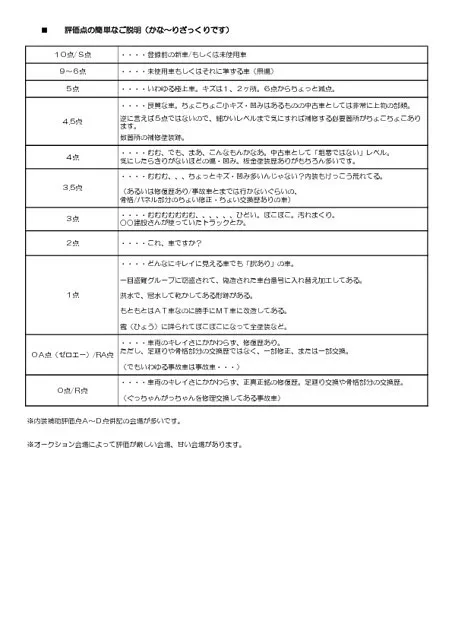

中古車の評価点について かなりざっくりのご説明

中古車の評価点について かなりざっくりのご説明

-

弊社展示の「安い中古車」・・・フル整備でご提供いたします。

弊社展示の「安い中古車」・・・フル整備でご提供いたします。

-

「コミコミ価格20万円以下しか買えない」→弊社代車をご提供できることがあります。

「コミコミ価格20万円以下しか買えない」→弊社代車をご提供できることがあります。

-

買い替え前に車検が切れる!無料代車、あります。

買い替え前に車検が切れる!無料代車、あります。

-

お車、お探しいたします!

お車、お探しいたします!

-

【同乗者視聴対象】純正ナビTVの走行中視聴可能化作業。操作可能化作業できます。

【同乗者視聴対象】純正ナビTVの走行中視聴可能化作業。操作可能化作業できます。

- お客様の声 H28年

- お客様の声 H29年

-

お車お探しサービス 実録・シエンタを探せ! 実際のやりとりです。

お車お探しサービス 実録・シエンタを探せ! 実際のやりとりです。

-

お車お探しサービス 実録!ヴェゼルをゲットせよ!

お車お探しサービス 実録!ヴェゼルをゲットせよ!

-

セニアカー・電動車いすを納車いたしました。

セニアカー・電動車いすを納車いたしました。

-

中古車の総額表示義務化なのに表示価格で買えない・・・困った業界

中古車の総額表示義務化なのに表示価格で買えない・・・困った業界

- お客様の声 H27年

その他のページ

-

自動車保険もおまかせください。

自動車保険もおまかせください。

-

「保険会社」を使っても、等級下がらない。事故報告のおすすめ。

「保険会社」を使っても、等級下がらない。事故報告のおすすめ。

-

「保険で修理した方が得か損か」・・・保険の等級からみて。

「保険で修理した方が得か損か」・・・保険の等級からみて。

-

事故にあったら!事故現場にて。

事故にあったら!事故現場にて。

-

相手方あり。対物事故。双方過失。事後処理の流れ。

相手方あり。対物事故。双方過失。事後処理の流れ。

- 建前とは別に、ケチな保険会社? 良心的な保険会社?

-

自動車保険をかける時のポイント。自動車保険のかけ方。

自動車保険をかける時のポイント。自動車保険のかけ方。

-

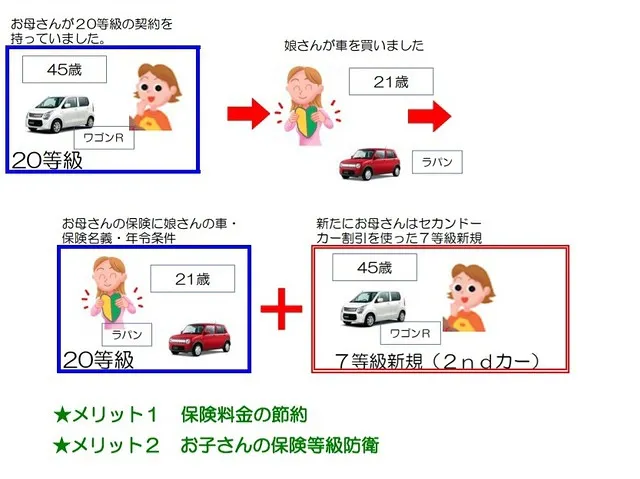

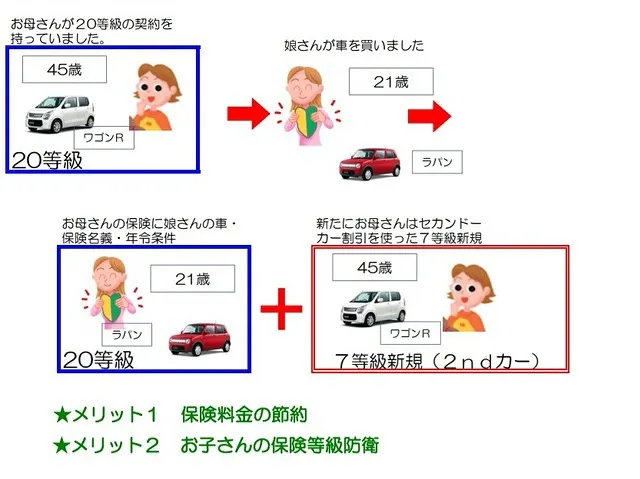

お子さんに親御さんの等級を譲る&2nd新規。

お子さんに親御さんの等級を譲る&2nd新規。

-

自動車保険の車両入替。できること&できないこと。保険料金の節約。

自動車保険の車両入替。できること&できないこと。保険料金の節約。

-

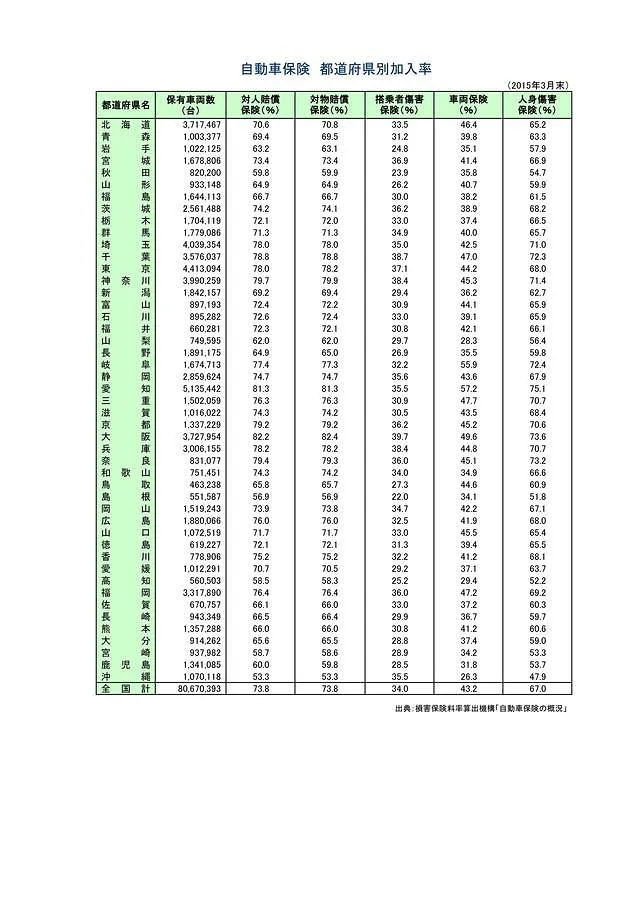

佐賀県のドライバーさんの33%は無保険車!?

佐賀県のドライバーさんの33%は無保険車!?

-

もらい事故!最悪の加害者さんの場合、その対策。事前対策しかないです。

もらい事故!最悪の加害者さんの場合、その対策。事前対策しかないです。

-

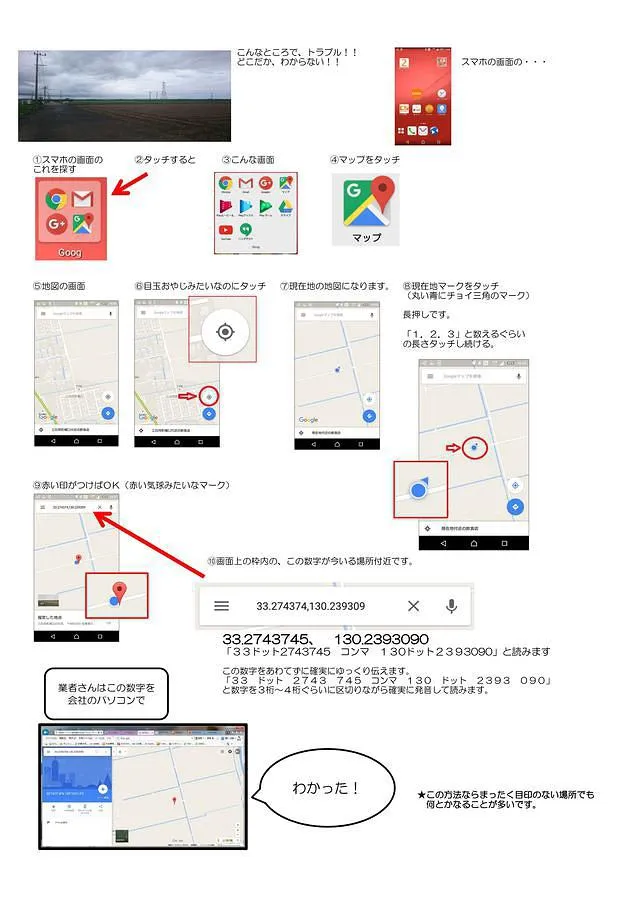

ロードサービスの手配のやり方。手順。GoogleMap での現在地の特定とか。

ロードサービスの手配のやり方。手順。GoogleMap での現在地の特定とか。

-

スマホのグーグルマップで現在地を伝える方法 スマホ不得意な方へ

スマホのグーグルマップで現在地を伝える方法 スマホ不得意な方へ

-

修理した方が得か損か?等級以外の観点。寿命、時価など。

修理した方が得か損か?等級以外の観点。寿命、時価など。

-

その車、保険で修理した方が得か損か?お車の今後の維持コストから見て。

その車、保険で修理した方が得か損か?お車の今後の維持コストから見て。

-

1日保険は代車に適用できるか?→できません。

1日保険は代車に適用できるか?→できません。

-

車の部品のご説明(かなりざっくり)その1 エンジンオイルフィルター オイルスイッチ ブレーキオイル LLC(冷却水) ラジエーター サーモスタット ATF(CVTF) スパークプラグ O2センサー

車の部品のご説明(かなりざっくり)その1 エンジンオイルフィルター オイルスイッチ ブレーキオイル LLC(冷却水) ラジエーター サーモスタット ATF(CVTF) スパークプラグ O2センサー

-

車の部品のご説明(かなりざっくり)その2 ファンベルト クーラーベルト(エアコンベルト/ACベルト) パワステベルト フロントディスクパッド ディスクローター リアブレーキシュー ドライブシャフトブー

車の部品のご説明(かなりざっくり)その2 ファンベルト クーラーベルト(エアコンベルト/ACベルト) パワステベルト フロントディスクパッド ディスクローター リアブレーキシュー ドライブシャフトブー

-

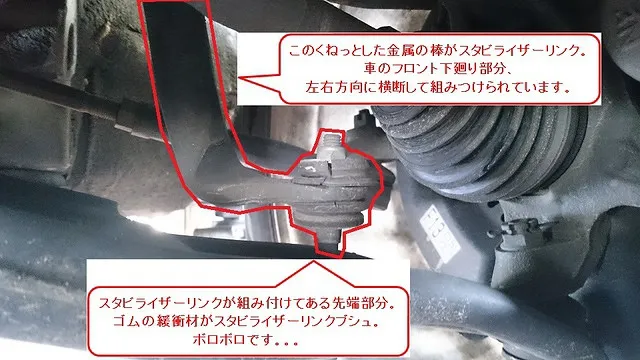

車の部品のご説明(かなりざっくり)その3 スタビライザーリンクブシュ トーイン調整(サイドスリップ調整) エアクリーナフィルター エアコン室内フィルター タペットカバーパッキン バッテリー ダイナモ/

車の部品のご説明(かなりざっくり)その3 スタビライザーリンクブシュ トーイン調整(サイドスリップ調整) エアクリーナフィルター エアコン室内フィルター タペットカバーパッキン バッテリー ダイナモ/

-

車の部品のご説明(かなりざっくり)その4 メーター内の警告灯 赤色の警告灯 ブレーキ警告灯 チャージランプ オイル警告灯 オーバーヒート警告灯 排気温度警告灯 エアバッグ警告灯 オレンジ色の警告灯 エ

車の部品のご説明(かなりざっくり)その4 メーター内の警告灯 赤色の警告灯 ブレーキ警告灯 チャージランプ オイル警告灯 オーバーヒート警告灯 排気温度警告灯 エアバッグ警告灯 オレンジ色の警告灯 エ

-

車の部品のご説明(かなりざっくり)その5 VSC警告灯 EPS警告灯 冷却水警告灯 エアコン関連 エアコンの仕組み エアコンガス漏れ コンプレッサー エキスパンションバルブ エバポレータドライヤー ブ

車の部品のご説明(かなりざっくり)その5 VSC警告灯 EPS警告灯 冷却水警告灯 エアコン関連 エアコンの仕組み エアコンガス漏れ コンプレッサー エキスパンションバルブ エバポレータドライヤー ブ

-

車の部品のご説明(かなりざっくり)その6 エアコン関連 コンデンサー ブレーキの音 キュルキュル音 エンジン不始動

車の部品のご説明(かなりざっくり)その6 エアコン関連 コンデンサー ブレーキの音 キュルキュル音 エンジン不始動

-

事件です!(整備工場・思い出)

事件です!(整備工場・思い出)

-

事件です!(中古車販売展示場・思い出) 中古車販売での失敗

事件です!(中古車販売展示場・思い出) 中古車販売での失敗

- お世話になった方々。忘れえぬ人たち。

- 今の社長の好きな言葉、自戒の言葉。ごく稀にup。

- 業界の飲み会で使える?替え歌のテンプレ

-

整備工場あるあるトップ10

整備工場あるあるトップ10

-

車屋さんあるあるトップ10

車屋さんあるあるトップ10

-

落ち込んだとき、おすすめ。 佐賀近辺の方へ

落ち込んだとき、おすすめ。 佐賀近辺の方へ

-

中古車販売店の替え歌 くるまやさんの悩み いまは公開

中古車販売店の替え歌 くるまやさんの悩み いまは公開

- ある雲水さんの青春

-

中古車業界関連のどうでもいいダジャレ、くだらない思い付き。

中古車業界関連のどうでもいいダジャレ、くだらない思い付き。

-

お役に立ちます!?Google検索で弊社サイトが上位表示。

お役に立ちます!?Google検索で弊社サイトが上位表示。

-

高校生に見てほしいと思う映画 弊社社長からのおすすめ

高校生に見てほしいと思う映画 弊社社長からのおすすめ

-

高校生に見てほしいと思うドラマ 弊社社長からのおすすめ

高校生に見てほしいと思うドラマ 弊社社長からのおすすめ

-

高校生に見てほしいと思うドキュメンタリー 弊社社長からのおすすめ

高校生に見てほしいと思うドキュメンタリー 弊社社長からのおすすめ

-

高校生に見てほしいと思うアニメ 弊社社長からのおすすめ

高校生に見てほしいと思うアニメ 弊社社長からのおすすめ

-

高校生に読んでほしいと思う本 弊社社長からのおすすめ

高校生に読んでほしいと思う本 弊社社長からのおすすめ

-

中学生に見てほしいと思う映画 弊社社長からのおすすめ

中学生に見てほしいと思う映画 弊社社長からのおすすめ

-

中学生に見てほしいと思うアニメ 弊社社長からのおすすめ

中学生に見てほしいと思うアニメ 弊社社長からのおすすめ

-

中学生に見てほしいと思うドラマ 弊社社長からのおすすめ

中学生に見てほしいと思うドラマ 弊社社長からのおすすめ

-

中学生に読んでほしいと思う本 弊社社長からのおすすめ

中学生に読んでほしいと思う本 弊社社長からのおすすめ

-

小学生に見てほしいと思うアニメ 弊社社長からのおすすめ

小学生に見てほしいと思うアニメ 弊社社長からのおすすめ

-

小学生に読んでほしいと思う本 弊社社長からのおすすめ

小学生に読んでほしいと思う本 弊社社長からのおすすめ

-

いまさらですが、 銀河英雄伝説 のおすすめ。楽しみ方。名言集。

いまさらですが、 銀河英雄伝説 のおすすめ。楽しみ方。名言集。

-

おもしろい!すばらしい!ためになる!Youtube動画チャンネル。社長おすすめ。

おもしろい!すばらしい!ためになる!Youtube動画チャンネル。社長おすすめ。

-

2023.8.17 展示場 街路樹 ちょっとお知らせ

2023.8.17 展示場 街路樹 ちょっとお知らせ

-

自動車保険会社各社さんのロードサービス・事故受付の電話番号 2023.7月時点

自動車保険会社各社さんのロードサービス・事故受付の電話番号 2023.7月時点

会社案内の他のページ

-

考えていること。

考えていること。

-

代表取締役社長 ごあいさつ

代表取締役社長 ごあいさつ

-

整備工場・設備紹介 小城市 協和自動車株式会社・タックス佐賀

整備工場・設備紹介 小城市 協和自動車株式会社・タックス佐賀

- プライバシーポリシー

-

自治労佐賀県カーライフサポーター(販売・整備)

自治労佐賀県カーライフサポーター(販売・整備)

-

全労済指定整備工場

全労済指定整備工場

-

佐賀県学校生協自動車指定整備工場

佐賀県学校生協自動車指定整備工場

-

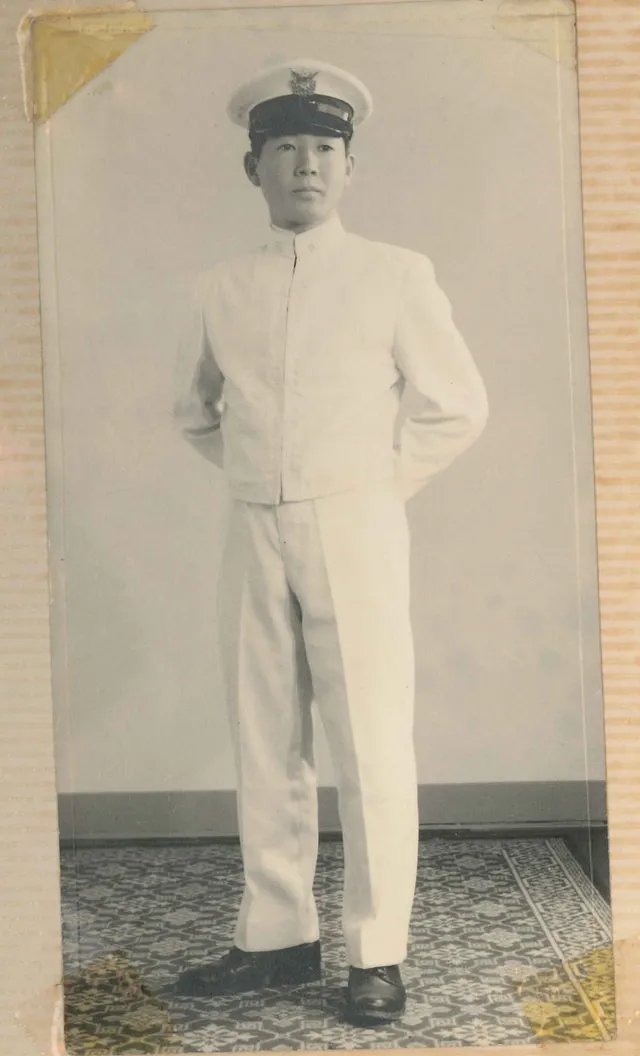

協和自動車のギャラリー 昔の写真 その1

協和自動車のギャラリー 昔の写真 その1

-

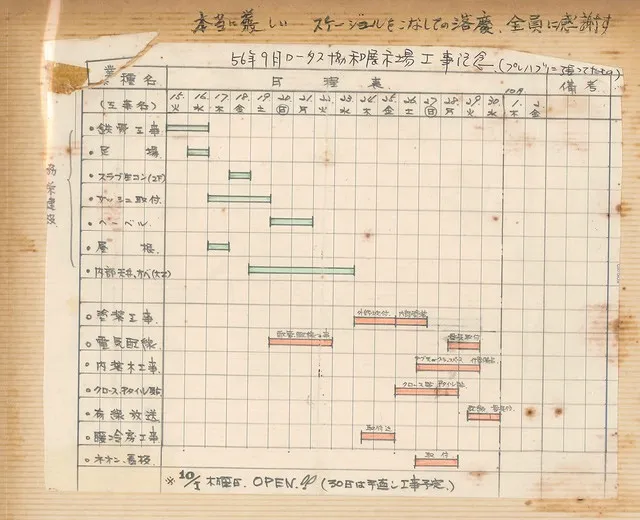

協和自動車のギャラリー 昔の写真 その2

協和自動車のギャラリー 昔の写真 その2

-

協和自動車のギャラリー 昔の写真 その3

協和自動車のギャラリー 昔の写真 その3

-

協和自動車のギャラリー 昔の写真 その4

協和自動車のギャラリー 昔の写真 その4

-

協和自動車のギャラリー 昔の写真 その5

協和自動車のギャラリー 昔の写真 その5

-

協和自動車のギャラリー 昔の写真 その6

協和自動車のギャラリー 昔の写真 その6

-

協和自動車のギャラリー 昔の写真 その7

協和自動車のギャラリー 昔の写真 その7

-

協和自動車のギャラリー 昔の写真 その8

協和自動車のギャラリー 昔の写真 その8

-

車の仕事には全然関係ないですが、田舎の進学校にいる、やる気はあるけど成績がぱっとしない受験生へ。

車の仕事には全然関係ないですが、田舎の進学校にいる、やる気はあるけど成績がぱっとしない受験生へ。

-

前置詞 のまとめ むかしうちの子供に教えるときに使ってたやつ

前置詞 のまとめ むかしうちの子供に教えるときに使ってたやつ

-

社長のザビエルはげ治療・はえてきた!(。・_・。)ノ

社長のザビエルはげ治療・はえてきた!(。・_・。)ノ

-

社長古賀が投稿してるインスタ。仕事ほぼほぼ関係ないですが。

社長古賀が投稿してるインスタ。仕事ほぼほぼ関係ないですが。

車検の他のページ

小城市 預かり車検 実例 H23年式 ワゴンR 8.6万Km

小城市 車検|商用車(トラック・軽トラ・バンなど)の代車をご紹介

小城市 12ケ月点検|MRワゴン 安心メンテパック加入済みの場合

小城市 12ケ月点検 | ミライース 安心メンテパック24に同時加入

修理の他のページ

「エンジンがかからない!困った!」時に。スマトキータイプの車。

ご注意!スマートキー vs スマホ/ガラケー で 電池異常消耗!

電子キー/スマートキー紛失。早くスペアー作ってください!!!

エアコンの効きが悪い エアコンの仕組み 故障のタイプ ざっくり解説

エアコンも熱中症。効くのが遅い。エアコンを素早く効かせる方法。超簡単な裏技!

「ブレーキの音」 ブレーキの音 悪い音と、安全上不都合のない音があります。

差込式イモビキー紛失→新しいイモビキー作成・登録→昔の見つかった→使えません!(スズキ・ダイハツなど)

小城市でのオイル交換。協和自動車・タックス佐賀。確実な作業。気付きの目配り。高品質オイル。

バイクのパーツ塗装、やってみました!自動車の整備工場ですが。

「同乗者向け」のサービスですが、 純正ナビ TV DVD 走行中操作&視聴 可能化できます。

ご年配のお客様向け限定サービス。CD音楽のUSBメモリ/SDカード録音を代わりにやってさしあげます。

自動車保険会社さん各社のロードサービス・事故受付 電話番号 2023.7月時点

板金塗装実例 フイットハイブリッド リアハッチバック&リアバンパー

ご注意!安いドラレコの電波障害。電波干渉でスマートキー認識不能!

本当は冬にもエアコン使った方がいい?エアコン故障しがちなお客さまに共通する傾向?

バッテリーあがり注意!ちょこちょこ乗りの電動スライドドア付き軽自動車。

電流が逆流!スマホ充電したまま、エンジン止めたら、ナビが消えない!!

心配!夜、車に乗ろうとすると、いつ見ても、車の室内灯が点きっ放し!大丈夫?(最近の型で。2020年冬)

車だけじゃない!いろいろ塗装出来ます!室内ドア、トイレの扉なんかもバッチリ!

ブレーキペダルを踏んだら、「ガクッ」と効きすぎる。「ブレーキのガク効き」「カックンブレーキ」のお問い合わせが増えました。

アクティトラック 空ぶかしでパワステ不能に!いえいえ、普通です。

社外部品についての弊社整備工場のスタンス。とくに電子系・制御系。

DVD非対応のナビにDVDディスク挿入→ディスクが排出できない!

「音楽が故障」というパワーワード。USBオーディオにCD入れ込んだら、曲がちゃんとならない。

暖機後にエンジン冷却表示&アイドリングストップOFF、ヒーターもNG!

中古車販売の他のページ

DAMD×TAXカスタム ダムドの取り扱いあります! タックス佐賀

さきどり情報!Netアップ前!佐賀の中古車Coming Soon!その1

さきどり情報!Netアップ前!佐賀の中古車Coming Soon!その2

さきどり情報!Netアップ前!佐賀の中古車Coming Soon!その3

さきどり情報!Netアップ前!佐賀の中古車Coming Soon!その4

さきどり情報!Netアップ前!佐賀の中古車Coming Soon!その5

昔の記事になる?中古車業界の価格表示。諸費用。タイプ別に解説。

「コミコミ価格20万円以下しか買えない」→弊社代車をご提供できることがあります。

【同乗者視聴対象】純正ナビTVの走行中視聴可能化作業。操作可能化作業できます。

お車お探しサービス 実録・シエンタを探せ! 実際のやりとりです。

その他のページ

「保険会社」を使っても、等級下がらない。事故報告のおすすめ。

自動車保険の車両入替。できること&できないこと。保険料金の節約。

もらい事故!最悪の加害者さんの場合、その対策。事前対策しかないです。

ロードサービスの手配のやり方。手順。GoogleMap での現在地の特定とか。

スマホのグーグルマップで現在地を伝える方法 スマホ不得意な方へ

その車、保険で修理した方が得か損か?お車の今後の維持コストから見て。

車の部品のご説明(かなりざっくり)その1 エンジンオイルフィルター オイルスイッチ ブレーキオイル LLC(冷却水) ラジエーター サーモスタット ATF(CVTF) スパークプラグ O2センサー

車の部品のご説明(かなりざっくり)その2 ファンベルト クーラーベルト(エアコンベルト/ACベルト) パワステベルト フロントディスクパッド ディスクローター リアブレーキシュー ドライブシャフトブー

車の部品のご説明(かなりざっくり)その3 スタビライザーリンクブシュ トーイン調整(サイドスリップ調整) エアクリーナフィルター エアコン室内フィルター タペットカバーパッキン バッテリー ダイナモ/

車の部品のご説明(かなりざっくり)その4 メーター内の警告灯 赤色の警告灯 ブレーキ警告灯 チャージランプ オイル警告灯 オーバーヒート警告灯 排気温度警告灯 エアバッグ警告灯 オレンジ色の警告灯 エ

車の部品のご説明(かなりざっくり)その5 VSC警告灯 EPS警告灯 冷却水警告灯 エアコン関連 エアコンの仕組み エアコンガス漏れ コンプレッサー エキスパンションバルブ エバポレータドライヤー ブ

車の部品のご説明(かなりざっくり)その6 エアコン関連 コンデンサー ブレーキの音 キュルキュル音 エンジン不始動

高校生に見てほしいと思うドキュメンタリー 弊社社長からのおすすめ

いまさらですが、 銀河英雄伝説 のおすすめ。楽しみ方。名言集。

会社案内の他のページ

整備工場・設備紹介 小城市 協和自動車株式会社・タックス佐賀

車の仕事には全然関係ないですが、田舎の進学校にいる、やる気はあるけど成績がぱっとしない受験生へ。

営業日カレンダー

前の月

2025年

次の月

営業時間 :整備工場8:30~11:30 13:10~18:30※日祝は17:30受付終了です。| 展示場9:00~18:30・定休火曜日

定休日 : 整備工場:12/29~1/4 8/13~8/15全休

| 展示場:定休火曜日 12/29~1/4 8/13~8/15全休

定休日 : 整備工場:12/29~1/4 8/13~8/15全休

| 展示場:定休火曜日 12/29~1/4 8/13~8/15全休

24時間受付中

店舗情報

本社工場:佐賀県小城市三日月町石木166-1 | 展示場:佐賀県小城市三日月町堀江1755

トピックス

お電話でもOKです。

「車検のことで」

「修理のことで」

「板金塗装のことで」

0952-73-2411 本社・整備工場

--------------------

「販売のことで」

0952-73-3848 タックス佐賀・展示場

--------------------

「車の処分、査定、買取のことで」

0120-505018

タックス佐賀・買取専門ダイアル

taxsagaインスタ

充実の無料代車

新型の軽が乗り放題。お問合せ下さい。

※自動車保険ご加入が確認できるお客さまは無料代車がご利用いただけます。

スマホ用QRコード

このサイトのトップページへ接続されます。

LINEでご回答します

ご相談は公式LINE

もしくはお電話にて

気になる料金は専門家に聞くのが一番。お電話でも受け付けております。

LINEのお友達登録はこちら

「車検のことで」

「修理のことで」

「板金塗装のことで」

0952-73-2411 本社・整備工場

--------------------

「販売のことで」

0952-73-3848 タックス佐賀・展示場

--------------------

「車の処分、査定、買取のことで」

0120-505018

タックス佐賀・買取専門ダイアル

公式LINEでお問い合わせ

協和自動車株式会社・タックス佐賀の公式LINEでご質問OKです。

随時ご質問OKですが、通常業務の合間にご回答いたしております。

回答はしばしお待ちくださいませ。

最近はこちらのLINE登録→チャットにてのご質問お問い合わせが増えました。

メールよりもこっちが便利ですね^^

※公式LINE登録されてもいろいろなうざい広告コマーシャル、誘導、お知らせなどは一切ございません。

ほぼほぼお客さまがご質問・お問い合わせするための公式ラインです。

※安心メンテパックのお客さまに定期点検のご案内や、車検が切れそうなお客さまが出ないようのお知らせ程度は個別のお客さまごとにするとは思います。

LINEのお友達登録はこちら

※自動車保険ご加入が確認できるお客さまは無料代車がご利用いただけます。