自動車保険をかける時のポイント。自動車保険のかけ方。

佐賀/小城/多久/杵島 車検 修理 販売 おまかせください!

本社工場:佐賀県小城市三日月町石木166-1 | 展示場:佐賀県小城市三日月町堀江1755

-

「」を含むページはページあります。

「」を含むページはページあります。

お探しのページが見つかりませんでした。

お手数ですが、検索ワードを変更してお試しください。

検索をリセットする

自動車保険をかけるときのざっくりしたポイント。

まず、等級。とくに新規の場合。とくに、若い方。

若い方は保険料が高いです。

また、新規で自動車保険をかけるときは6等級スタートになります。さらに高いです。

保険料の高さとは別に、6等級スタートの場合は、等級的にあまり余裕がないです。

もし6等級からスタートして不運にも事故で保険を使わざるを得なくなった場合、3等級ダウンします。

次年から3等級です。

3等級は低い等級です。最悪の場合、保険会社さんから「自動車保険の補償内容を一部削減・制限します」という通知を受ける可能性があります。

さらに不運が重なって2度目の事故で保険を使わざるを得なくなれば、次年は1等級です。

1等級はいちばん低い等級です。最悪の場合、保険会社さんから「自動車保険の契約更新はお引き受けできません」という通知を受ける可能性があります。

この場合、自動車保険の等級は被保険者に一定期間背後霊みたいにくっついて来ますので、ほかの保険会社さんにも1等級ということがデータベースですぐに判明します。

ほかの保険会社さんに契約を申し込んでもはかばかしい答えが返ってこないことも考えられます。

【若い方の新規でも、なるべく高い等級からはじめる方策を模索しましょう】

①過去10年以内に解約して等級保管してた自動車保険契約(同居のご家族)ないですか?

過去10年間以内に

■けっこういい等級で解約

■そのあとに等級を缶詰にいれて保管するような手続き(業界用語で「中断」「中断証明」)をしてある。

■「中断証明書」がまだあった。

■同居の親族の保険契約だった。

その等級、復活できます。どこの保険会社でも、その等級から始められます。

※「中断証明書」を紛失・・・・・いったん発行してあるのだったら、再発行できます。手続きをした代理店や保険会社さんにおたずねください。

「解約した後の保険の等級をキープしておく『中断証明書』を失くしたので、再発行をお願いします」

※「中断証明書」を発行してもらったかどうか、覚えていない。・・・・・解約の手続きをした代理店や保険会社さんにおたずねください。

「自動車保険をそちらで解約した後、保険の等級をキープしておく中断証明書発行したかどうか、覚えてないのですが、調べてください」。

いったん発行してあるのだったら、再発行できます。

※「中断証明書」はだしてもらっていない・・・・・自動車保険を解約したのが13ヶ月以内なら、見込みがあります。

必要書類(解約した保険をかけていた車の他人譲渡後の車検証写し、抹消後の謄本・車検証の写しなど)をそろえることが出来れば、「中断証明書」を発行してもらえます。

手続きについては、解約の手続きをした代理店や保険会社さんにおたずねください。

必要書類の第3者譲渡後の車検証のコピー、抹消後の謄本コピーについては車を処分した業者さんにお問い合わせください。

(コピーを保管していないことも多いですが・・・・。保管してなかったとしても、文句は言えないです。コピーがあったらラッキーぐらいにお考えを)

自動車保険を解約したのが14ヶ月以上前なら、いい等級で解約した保険契約があっても復活はたぶん無理です・・・・

でも、一応ご確認を。解約後の中断証明書の発行期限が13ヶ月だとは限りませんので。

次回自動車保険をいい等級で解約する時は、その等級を缶詰に入れて10年間保管できる「中断証明書」をかならず作ってもらってください。同居のご家族の場合もおなじです。

お金もかかりません。

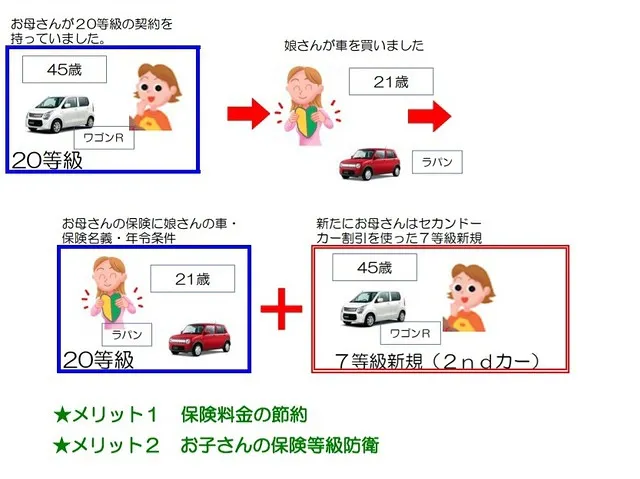

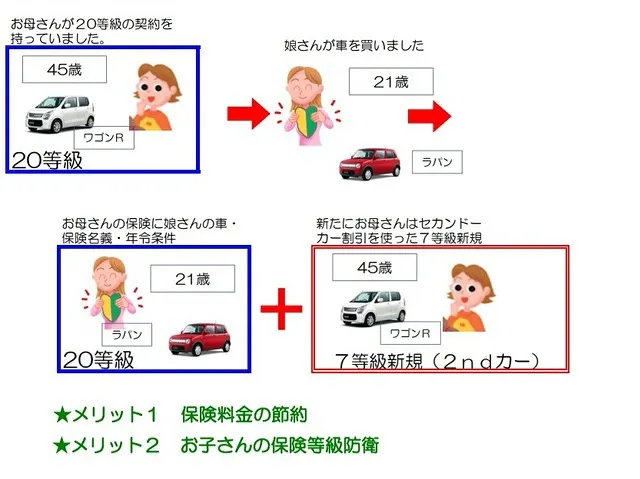

② 同じ屋根の下に住んでいるご両親、じいちゃん、ばあちゃんの保険の等級を譲ってもらいましょう。

「同居の親族」なら、同じく「同居の親族」に保険の譲り渡しが可能です。

お父様が20等級だとしたら、初めて車を買った娘さんにお父様の保険をあげましょう。

お父様の保険の「被保険者」(メインで車を運転する人)を娘さんに書き換えて、お父様の保険の対象を娘さんの車に入れ替えましょう。

出来ればついでに自動車保険の契約者名義も娘さんにしてしまいましょう。

お父様の保険【20等級・被保険者父上・契約者父上・運転者35歳以上・クラウン】

↓

娘さんの保険に変身【20等級・被保険者娘さん・契約者娘さん・運転者全年齢(18歳)・アルトラパン】

というようにする訳です。

お父様の保険が娘さんにプレゼントになったので、父上は無保険になってしまいます。

そこで父上は

父上のあらたしい保険【7等級(セカンドカー割引)・被保険者父上・契約者父上・運転者35歳以上・クラウン】

というように新規でかけることになります。

これは、娘さんを新規セカンドカー割引・7等級からはじめるよりも ①保険料の面での節約 ②事故のリスクの高い娘さんに等級上の余裕 という点で大きなメリットがあります。

※等級プレゼントできる「いい等級」のご家族が複数いらっしゃる場合は、いちばんいい等級をプレゼントするとか、事故の一番少ない人からプレゼントさせるとか、軽自動車(保険料金が普通車に比べて安いので新契約も安くつく)にお乗りのご家族からプレゼントさせるとか、いちばん有利な方策を代理店さんにご相談ください。

③ 等級をプレゼントするご家族不在ならせめて、セカンドカー割引で7等級スタート。

同居の親族さんに11等級以上の自動車保険を保持されていらっしゃる人はいないですか?

保険証券の写しがあればどこの保険会社でも、7等級から新規スタートできます。

普通の人が6等級スタートからですので、1年分のアドバンテージがあります。

④ 誰もいないなら、6等級スタートです。

多少の事故があっても、使わないほうがいいです。

おおごとの時だけ保険をつかうぐらいの気持ちで保険を考えてください。

でも、無保険よりは100万倍もましです。

人に迷惑をかけるリスクを低減できますし、一生十字架を背負うような事態もなんとか回避できますので。

自動車保険の中身の組み立てについては、お客様それぞれのお車の使用状況にあわせていろいろ違ってきますので、個別個別でご相談くださいませ。

保険会社えらび。

どこがいいかは、こういうHPでは言えないです。

口コミしかないですね・・・・・。

お客様が窓口に直接ご来店なら、わたしの独り言を聞いてもらえます・・・

※参考になるような、ならないような。・・・・・http://www.tax-kyowa.com/other_51.html

通販型? 代理店で契約? 外資系? 国内?

通販型? 代理店で契約?

■通販型・・・・・安いです。

なぜ安いかというと、基本的に全国各都道府県ごとに事故処理のための「直営の」専門窓口がないからです。

「損害調査部」とか「保険金お支払いセンター」とかいう専門部署ですね。

通販型は基本的に直営の事故処理拠点が全国に1~3ヶ所あるぐらいです。

「業務委託先の拠点・別会社運営の事故処理窓口」の数は10数ヶ所もっている通販型の保険会社もありますが、「すべてが直営」というわけではないです。

通販型の自動車保険では、ほとんどの事故処理は電話対応です。

揉めた時の面談などはだいたい提携先への「外注」が多いです。

全国各都道府県ごとの支社もありません。

また、通販型の自動車保険には通常、当然ながら地域ごとの代理店もありません。

要は経費がかからないから安いんですね。

(事故処理拠点の総経費が安い、各支店の総経費が安い、代理店手数料がかからない)

保険料重視なら通販型を選ぶことになります。

車両保険つきの高い契約だと非通販型よりも年間2万円以上やすくなることもあります。

月々払いにすれば、数百円~1,500~1,700円とかちがうぐらいの印象がありますね。

補償内容もしっかりしたものが多いです。

また、事故の対応にしても悪くはないです。

ただ、自動車保険での相談や事故処理の担当者は地元に詳しい担当者がいいとか、

見える形で面談して相談したいとかご希望の場合は、通販型は不向きです。

また、自動車保険の満期の際、やむをえない状況理由で更新できなかった場合の対応にも違いがあります。

自動車保険は原則満期日の翌日起算で7日間までは、同じ等級で自社継続・他社移行ともに契約できますが、逆にその7日間を越えてしまえばこれまでの等級を引き継ぐ形では契約できません。いままでどんなに等級が進んでいても新規の自動車保険契約(6等級かセカンドカー割引で7等級)扱いになります。

じつは国内の非通販型の従来の自動車保険では、「自社の契約者が自社の保険会社に継続する場合に限り」ですが、1ヶ月程度等級継続の猶予を行う救済措置があります。(=なんとか今までの等級を引き継げる場合がある)(他社からの乗り換えは不可です)

通販型自動車保険では満期後1週間を過ぎた場合は、問答無用ですね。一切救済措置はありません。いままでの等級は喪失です。

■地元代理店で契約する(国内損保)

とりあえず、保険料は通販型より高くなります。

車両保険がついたけっこういい内容の高い契約なら、年間2万円以上ぐらいはちがってきます。

月々払いにすれば、数百円から1,500~1,700円とか高くなるぐらいの印象がありますね。

代理店を通した国内損保の自動車保険契約のメリットは、なにかというと

①直営の事故処理体制の手厚さ

②地元代理店によるサポートを身近に受けられる

という点ですね。

非通販型の国内損保の自動車保険の場合、損害サービス拠点数は国内損保は大手さんなら200箇所以上あります。

通販型は全国に数箇所が普通です。10ヶ所以上の事故処理拠点数がある通販型自動車保険もありますが、実は「業務委託先」であったりしてすべての拠点が「直営」ではないです。

また地元の代理店を通じての契約の場合は、県単位ではなく、市町村単位でお客様のお住まいの地域に相談できる「かかりつけの」代理店があるわけです。

どこの保険会社にも24時間対応のコールセンターがありますが、地域の事情までには通じていないので、ちょいちょい話が通じにくかったりして、緊急のやり取りでもたつくことがしばしばあります。

代理店に話してから、代理店が保険会社のコールセンターにTEL、話を整理して要領よく伝えたほうがスムーズに段取りできることも実際多いです。

代理店は「地元での対応」に慣れています。

常識で考えたら、事故処理の人的陣容はどちらがより整っているか、判断がつくと思います。

だから高いんですが。

■それほどもめない案件の事故処理

国内損保→電話対応&地元代理店サポート

通販型損保→電話対応

■もめた案件の事故処理

国内損保→電話対応でだめなら、事故発生地区の直営事故処理拠点人員による面談&地元代理店サポート

通販型損保→電話対応でだめなら、委託先(外注先)の事故処理拠点人員による面談、一部のみ自社の事故処理拠点人員による面談(おもに都市部)

結局のところ、保険料重視なら通販型、

事故時のサポートを身近なところに求めるなら代理店通しの国内損保の自動車保険。

ということになるかと思います。

外資系損保? 国内損保?

こんなHPにはなかなか書けないですね・・・・

口コミで、詳しい方にきいてください。

「根気強く対応してくれるか」

「ほったらかしにする傾向がないか」

「ケチかケチじゃないか」

いずれにせよ業界の飲み会で、非公式に、オフレコで話すような内容です。

ご興味がおありの方は、お知り合いの整備工場、修理業者さん、自動車販売店さん、保険代理店さんと飲む機会があれば、その機会にその場限りの座興としてお聞きください・・・・

お客様が窓口に直接ご来店なら、わたしの独り言を聞いてもらえます・・・

※参考になるような、ならないような。・・・・・http://www.tax-kyowa.com/other_51.html

代理店の選び方

もし、お客様が通販型をご検討なら、直接フリーダイヤルやインターネットとかでの申し込みになるでしょうし、どこにするかは口コミしかないですね・・・・

通常の国内損保の自動車保険の契約は、代理店をつうじてのご契約になります。

【代理店の選び方でおすすめの視点】

■自動車保険に詳しそう→「保険代理店として」ある程度の規模

・・・・・当たり前のことですが、自動車保険の各種特約に精通している。

つまりは自動車保険業務を「日常的に」やっているお店。

お客様の自動車保険契約の「無駄なところ」「足りないところ」をお客様から質問されなくてもこちらから教えてくれる能力のあるお店。

ある程度、代理店の規模が大きくなれば、代理店の力で事故処理での保険会社さんの態度・取り組み姿勢も違ってくる?・・・・・・・かもしれません(わたしの気のせいですかね)。

■夜間休日でも連絡がとれるお店

・・・・・・・留守番電話ではなく、ちゃんとスタッフにいつでも連絡がつくお店がお客様の地元にあれば心強いです。

どこの保険会社にも24時間対応のコールセンターがあります。

でも、地域の事情までには通じていないので、ちょいちょい話が通じにくかったりして、緊急のやり取りでもたつくことがしばしばあります。

代理店に話してから、代理店が保険会社のコールセンターにTEL、話を整理して要領よく伝えたほうがスムーズに段取りできることも実際多いです。

■地域での評判

・・・・・・お医者さんとおなじですね。自動車保険にはお客様の人生が直接かかわります。

お医者さんを選ぶように保険代理店も選んでください。

口コミや電話対応、実際の接客態度(洗練されていなくても親切さが感じられるかどうか)がひとつの判断材料かと。

知識があってテキパキとしてスタッフも充実。丁寧で親切。

■自社の整備工場、板金塗装工場がある

・・・・・事故があった時にお客様の車を直接修理できる代理店は、非常に頼りになります。なんだかんだで便宜を図ってくれます。

■緊急時のロードサービス体制を完備している

・・・・・お客様からの電話で直ちに出動できて、お客様の保険会社のロードサービスの業務提携があるお店。

機動性に優れ、しかも出動費用はお客様ご加入のロードサービス負担なのでコスト的にも有利です。

■自社代車が豊富

・・・・・・お客様の保険に無料レンタカーの特約がついていない場合、あるいは長期間修理の場合に非常に頼りになります。

■販売関係の諸情報に精通

・・・・・・中古車相場に精通。

修理する前の事故現状の車の価値がわかる。

修理後の車の流通価格がわかる。

修理するのが得か損か判断できる。

新車情報にも精通。新車買い替え時の最新値引き情報がわかる。

事故の後の車の身の振り方を考える中で、せっかくもらった保険金を最大限に生かした使い方を提案できるお店なら心強いです。

わたしとしては弊社をおすすめしたいところですが、弊社以外にもすばらしいお店/代理店はいっぱいありますし、実際にそういうお店/代理店さん/整備工場を知っています。

上記の項目すべてを満たさなくても、結局のところは ハートとスキル 親切さと能力 だと思います。

【自動車保険のご相談・お問合せはこちら】

TEL:0952-73-2411 濱野まで 0952-73-3848 古賀 水田まで

メールでのお問い合わせ・お見積りは24時間受付中!

---------------------------------------------------------------------------------------------------------------

【事故・修理・自動車保険について】

自動車保険で弊社からお客様にお伝えしたいことなどです。

【事故現場・事故報告・保険会社報告・ロードサービスなど】

〉〉 事故にあったら!事故現場にて。

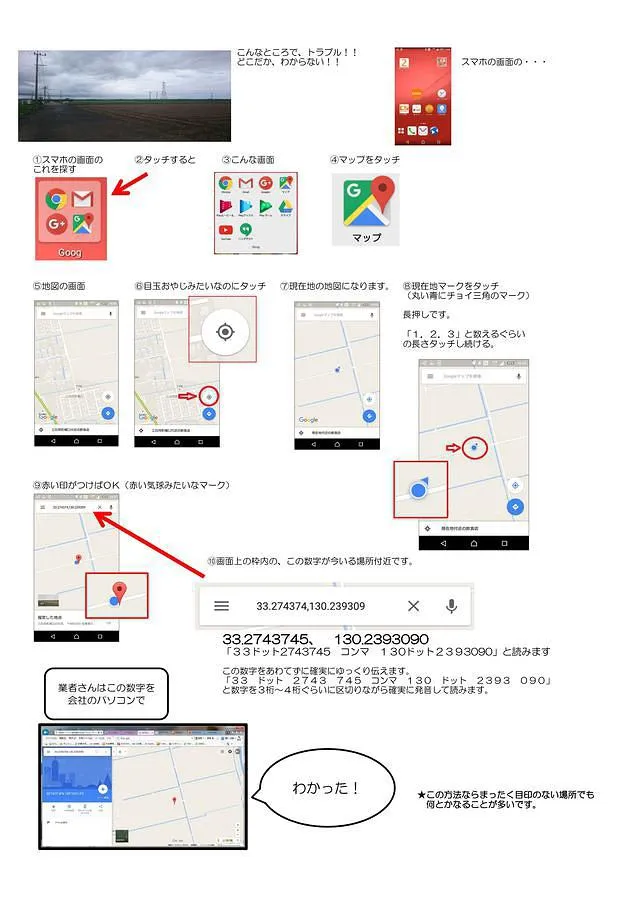

〉〉 ロードサービスの手配のやり方。とくに GoogleMap での現在地の特定とか。

〉〉 「保険会社」を使っても、等級下がらない。

〉〉 相手方あり。対物事故。双方過失。事後処理の流れ。

【修理したほうが得か?損か?】

〉〉 「保険で修理した方が得か損か」・・・保険の等級からみて。

〉〉 修理した方が得か損か?等級以外の観点。寿命、時価など。

〉〉 その車、保険で修理した方が得か損か?お車の今後の維持コストから見て。 【

自動車保険をかけるときのポイント】

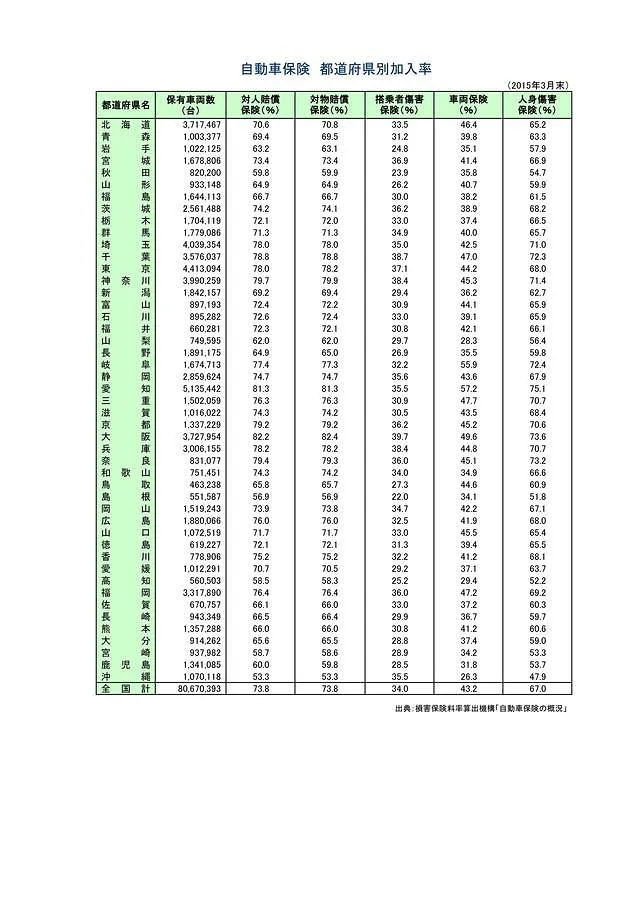

〉〉 佐賀県のドライバーさんの33%は無保険車!?

〉〉 もらい事故!最悪の加害者さんの場合、その対策。事前対策しかないです。

〉〉 自動車保険をかける時のポイント。

〉〉 自動車保険もおまかせください。佐賀・小城の自動車保険

〉〉 建前とは別に、ケチな保険会社? 良心的な保険会社?

〉〉 お子さんに親御さんの等級を譲る&2nd新規。

〉〉 自動車保険の車両入替。できること&できないこと。保険料金の節約。

無料のご相談はこちらからお気軽に

LINEでも、お電話でもネットからでもお気軽にお問合せください。LINEが便利です!

公式LINE登録してもうざい通知は一切ありません^^

LINEでのお問い合わせは随時ご質問OKですが、通常業務の合間にご回答いたしております。

回答はしばしお待ちくださいませ。

でも、メールよりかは全然LINEチャットのほうが早いですね。^^

最近はこちらのLINE登録→チャットにてのご質問お問い合わせが増えました。

メールよりもこっちが便利ですね^^

※公式LINE登録されてもいろいろなうざい広告コマーシャル、誘導、お知らせなどは一切ございません。

ほぼほぼお客さまがご質問・お問い合わせするためだけの公式ラインです。

※安心メンテパックのお客さまに定期点検のご案内や、車検が切れそうなお客さまが出ないようのお知らせ程度は個別のお客さまごとにするとは思います。

LINEのお友達登録はこちら

車の販売から車検、車修理に関するご相談ならお気軽にお問合せください。WEBからのご相談は24時間受付中です。お電話ならその場でご対応可能です。

【車検、点検、メンテナンス、エアコン修理、キズヘコミ修理、事故修理などは整備工場】

整備工場TEL:0952-73-2411※必ず「ホームページを見た」とお伝えください。

※自動車保険ご加入が確認できるお客さまは無料代車がご利用いただけます。

※代車は無料ですが、ガソリンはご使用分だけご負担給油になります。

整備工場 ご来店受付時間

8:30~11:30 13:10~18:30

※日祝は 9:00~11:30 13:10~17:00 当番体制です。

お電話でのご予約受付は、8:30~18:30まで

※日祝は 9:00~17:00

【お車のご購入、新車のご相談、中古車のお問い合わせ、お見積もり、査定・買取などは展示場】

展示場TEL:0952-73-3848※必ず「ホームページを見た」とお伝えください。

展示場 ご来店受付時間

9:00~18:00(定休日火曜日です)

◆LINEでのお問合せ

LINEのお友達登録はこちら

◆メールでのお見積

メールでのお見積りはこちら

◆タックス佐賀 インスタグラム

タックス佐賀 インスタ

整備工場の車検事例のページはこちら

メカニックのブログはこちらです

その他のページ

-

自動車保険もおまかせください。

自動車保険もおまかせください。

-

「保険会社」を使っても、等級下がらない。事故報告のおすすめ。

「保険会社」を使っても、等級下がらない。事故報告のおすすめ。

-

「保険で修理した方が得か損か」・・・保険の等級からみて。

「保険で修理した方が得か損か」・・・保険の等級からみて。

-

事故にあったら!事故現場にて。

事故にあったら!事故現場にて。

-

相手方あり。対物事故。双方過失。事後処理の流れ。

相手方あり。対物事故。双方過失。事後処理の流れ。

- 建前とは別に、ケチな保険会社? 良心的な保険会社?

-

自動車保険をかける時のポイント。自動車保険のかけ方。

-

お子さんに親御さんの等級を譲る&2nd新規。

お子さんに親御さんの等級を譲る&2nd新規。

-

自動車保険の車両入替。できること&できないこと。保険料金の節約。

自動車保険の車両入替。できること&できないこと。保険料金の節約。

-

佐賀県のドライバーさんの33%は無保険車!?

佐賀県のドライバーさんの33%は無保険車!?

-

もらい事故!最悪の加害者さんの場合、その対策。事前対策しかないです。

もらい事故!最悪の加害者さんの場合、その対策。事前対策しかないです。

-

ロードサービスの手配のやり方。手順。GoogleMap での現在地の特定とか。

ロードサービスの手配のやり方。手順。GoogleMap での現在地の特定とか。

-

スマホのグーグルマップで現在地を伝える方法 スマホ不得意な方へ

スマホのグーグルマップで現在地を伝える方法 スマホ不得意な方へ

-

修理した方が得か損か?等級以外の観点。寿命、時価など。

修理した方が得か損か?等級以外の観点。寿命、時価など。

-

その車、保険で修理した方が得か損か?お車の今後の維持コストから見て。

その車、保険で修理した方が得か損か?お車の今後の維持コストから見て。

-

1日保険は代車に適用できるか?→できません。

1日保険は代車に適用できるか?→できません。

-

車の部品のご説明(かなりざっくり)その1 エンジンオイルフィルター オイルスイッチ ブレーキオイル LLC(冷却水) ラジエーター サーモスタット ATF(CVTF) スパークプラグ O2センサー

車の部品のご説明(かなりざっくり)その1 エンジンオイルフィルター オイルスイッチ ブレーキオイル LLC(冷却水) ラジエーター サーモスタット ATF(CVTF) スパークプラグ O2センサー

-

車の部品のご説明(かなりざっくり)その2 ファンベルト クーラーベルト(エアコンベルト/ACベルト) パワステベルト フロントディスクパッド ディスクローター リアブレーキシュー ドライブシャフトブー

車の部品のご説明(かなりざっくり)その2 ファンベルト クーラーベルト(エアコンベルト/ACベルト) パワステベルト フロントディスクパッド ディスクローター リアブレーキシュー ドライブシャフトブー

-

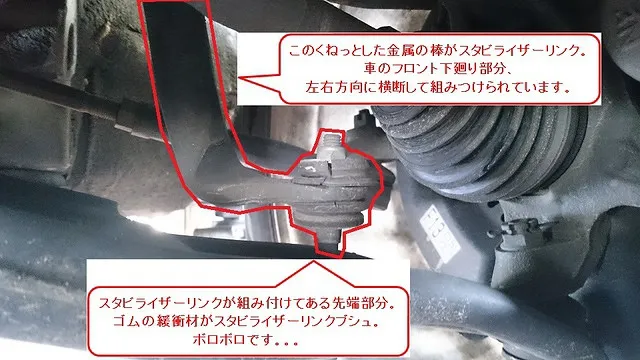

車の部品のご説明(かなりざっくり)その3 スタビライザーリンクブシュ トーイン調整(サイドスリップ調整) エアクリーナフィルター エアコン室内フィルター タペットカバーパッキン バッテリー ダイナモ/

車の部品のご説明(かなりざっくり)その3 スタビライザーリンクブシュ トーイン調整(サイドスリップ調整) エアクリーナフィルター エアコン室内フィルター タペットカバーパッキン バッテリー ダイナモ/

-

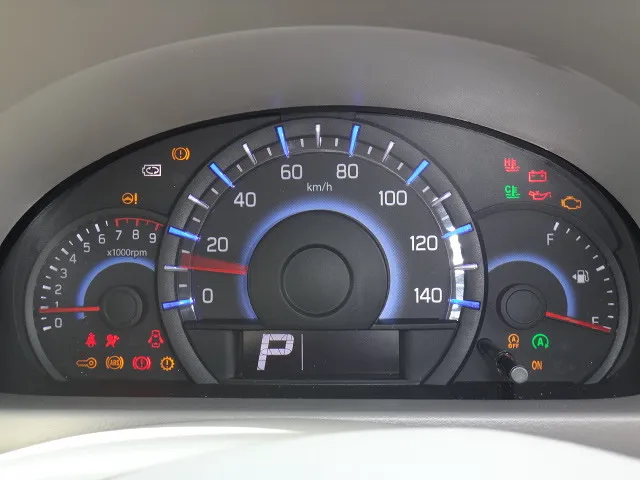

車の部品のご説明(かなりざっくり)その4 メーター内の警告灯 赤色の警告灯 ブレーキ警告灯 チャージランプ オイル警告灯 オーバーヒート警告灯 排気温度警告灯 エアバッグ警告灯 オレンジ色の警告灯 エ

車の部品のご説明(かなりざっくり)その4 メーター内の警告灯 赤色の警告灯 ブレーキ警告灯 チャージランプ オイル警告灯 オーバーヒート警告灯 排気温度警告灯 エアバッグ警告灯 オレンジ色の警告灯 エ

-

車の部品のご説明(かなりざっくり)その5 VSC警告灯 EPS警告灯 冷却水警告灯 エアコン関連 エアコンの仕組み エアコンガス漏れ コンプレッサー エキスパンションバルブ エバポレータドライヤー ブ

車の部品のご説明(かなりざっくり)その5 VSC警告灯 EPS警告灯 冷却水警告灯 エアコン関連 エアコンの仕組み エアコンガス漏れ コンプレッサー エキスパンションバルブ エバポレータドライヤー ブ

-

車の部品のご説明(かなりざっくり)その6 エアコン関連 コンデンサー ブレーキの音 キュルキュル音 エンジン不始動

車の部品のご説明(かなりざっくり)その6 エアコン関連 コンデンサー ブレーキの音 キュルキュル音 エンジン不始動

-

事件です!(整備工場・思い出)

事件です!(整備工場・思い出)

-

事件です!(中古車販売展示場・思い出) 中古車販売での失敗

事件です!(中古車販売展示場・思い出) 中古車販売での失敗

- お世話になった方々。忘れえぬ人たち。

- 今の社長の好きな言葉、自戒の言葉。ごく稀にup。

- 業界の飲み会で使える?替え歌のテンプレ

-

整備工場あるあるトップ10

整備工場あるあるトップ10

-

車屋さんあるあるトップ10

車屋さんあるあるトップ10

-

落ち込んだとき、おすすめ。 佐賀近辺の方へ

落ち込んだとき、おすすめ。 佐賀近辺の方へ

-

中古車販売店の替え歌 くるまやさんの悩み いまは公開

中古車販売店の替え歌 くるまやさんの悩み いまは公開

- ある雲水さんの青春

-

中古車業界関連のどうでもいいダジャレ、くだらない思い付き。

中古車業界関連のどうでもいいダジャレ、くだらない思い付き。

-

お役に立ちます!?Google検索で弊社サイトが上位表示。

お役に立ちます!?Google検索で弊社サイトが上位表示。

-

高校生に見てほしいと思う映画 弊社社長からのおすすめ

高校生に見てほしいと思う映画 弊社社長からのおすすめ

-

高校生に見てほしいと思うドラマ 弊社社長からのおすすめ

高校生に見てほしいと思うドラマ 弊社社長からのおすすめ

-

高校生に見てほしいと思うドキュメンタリー 弊社社長からのおすすめ

高校生に見てほしいと思うドキュメンタリー 弊社社長からのおすすめ

-

高校生に見てほしいと思うアニメ 弊社社長からのおすすめ

高校生に見てほしいと思うアニメ 弊社社長からのおすすめ

-

高校生に読んでほしいと思う本 弊社社長からのおすすめ

高校生に読んでほしいと思う本 弊社社長からのおすすめ

-

中学生に見てほしいと思う映画 弊社社長からのおすすめ

中学生に見てほしいと思う映画 弊社社長からのおすすめ

-

中学生に見てほしいと思うアニメ 弊社社長からのおすすめ

中学生に見てほしいと思うアニメ 弊社社長からのおすすめ

-

中学生に見てほしいと思うドラマ 弊社社長からのおすすめ

中学生に見てほしいと思うドラマ 弊社社長からのおすすめ

-

中学生に読んでほしいと思う本 弊社社長からのおすすめ

中学生に読んでほしいと思う本 弊社社長からのおすすめ

-

小学生に見てほしいと思うアニメ 弊社社長からのおすすめ

小学生に見てほしいと思うアニメ 弊社社長からのおすすめ

-

小学生に読んでほしいと思う本 弊社社長からのおすすめ

小学生に読んでほしいと思う本 弊社社長からのおすすめ

-

いまさらですが、 銀河英雄伝説 のおすすめ。楽しみ方。名言集。

いまさらですが、 銀河英雄伝説 のおすすめ。楽しみ方。名言集。

-

おもしろい!すばらしい!ためになる!Youtube動画チャンネル。社長おすすめ。

おもしろい!すばらしい!ためになる!Youtube動画チャンネル。社長おすすめ。

-

2023.8.17 展示場 街路樹 ちょっとお知らせ

2023.8.17 展示場 街路樹 ちょっとお知らせ

-

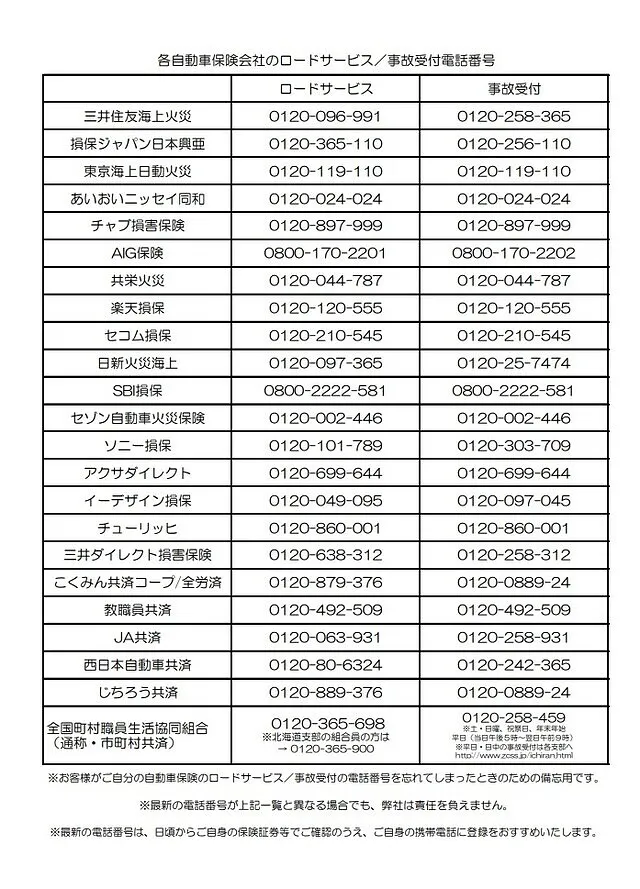

自動車保険会社各社さんのロードサービス・事故受付の電話番号 2023.7月時点

自動車保険会社各社さんのロードサービス・事故受付の電話番号 2023.7月時点

その他のページ

「保険会社」を使っても、等級下がらない。事故報告のおすすめ。

自動車保険をかける時のポイント。自動車保険のかけ方。

自動車保険の車両入替。できること&できないこと。保険料金の節約。

もらい事故!最悪の加害者さんの場合、その対策。事前対策しかないです。

ロードサービスの手配のやり方。手順。GoogleMap での現在地の特定とか。

スマホのグーグルマップで現在地を伝える方法 スマホ不得意な方へ

その車、保険で修理した方が得か損か?お車の今後の維持コストから見て。

車の部品のご説明(かなりざっくり)その1 エンジンオイルフィルター オイルスイッチ ブレーキオイル LLC(冷却水) ラジエーター サーモスタット ATF(CVTF) スパークプラグ O2センサー

車の部品のご説明(かなりざっくり)その2 ファンベルト クーラーベルト(エアコンベルト/ACベルト) パワステベルト フロントディスクパッド ディスクローター リアブレーキシュー ドライブシャフトブー

車の部品のご説明(かなりざっくり)その3 スタビライザーリンクブシュ トーイン調整(サイドスリップ調整) エアクリーナフィルター エアコン室内フィルター タペットカバーパッキン バッテリー ダイナモ/

車の部品のご説明(かなりざっくり)その4 メーター内の警告灯 赤色の警告灯 ブレーキ警告灯 チャージランプ オイル警告灯 オーバーヒート警告灯 排気温度警告灯 エアバッグ警告灯 オレンジ色の警告灯 エ

車の部品のご説明(かなりざっくり)その5 VSC警告灯 EPS警告灯 冷却水警告灯 エアコン関連 エアコンの仕組み エアコンガス漏れ コンプレッサー エキスパンションバルブ エバポレータドライヤー ブ

車の部品のご説明(かなりざっくり)その6 エアコン関連 コンデンサー ブレーキの音 キュルキュル音 エンジン不始動

高校生に見てほしいと思うドキュメンタリー 弊社社長からのおすすめ

いまさらですが、 銀河英雄伝説 のおすすめ。楽しみ方。名言集。

営業日カレンダー

前の月

2025年

次の月

営業時間 :整備工場8:30~11:30 13:10~18:30※日祝は17:30受付終了です。| 展示場9:00~18:30・定休火曜日

定休日 : 整備工場:12/29~1/4 8/13~8/15全休

| 展示場:定休火曜日 12/29~1/4 8/13~8/15全休

定休日 : 整備工場:12/29~1/4 8/13~8/15全休

| 展示場:定休火曜日 12/29~1/4 8/13~8/15全休

24時間受付中

店舗情報

本社工場:佐賀県小城市三日月町石木166-1 | 展示場:佐賀県小城市三日月町堀江1755

トピックス

お電話でもOKです。

「車検のことで」

「修理のことで」

「板金塗装のことで」

0952-73-2411 本社・整備工場

--------------------

「販売のことで」

0952-73-3848 タックス佐賀・展示場

--------------------

「車の処分、査定、買取のことで」

0120-505018

タックス佐賀・買取専門ダイアル

taxsagaインスタ

充実の無料代車

新型の軽が乗り放題。お問合せ下さい。

※自動車保険ご加入が確認できるお客さまは無料代車がご利用いただけます。

スマホ用QRコード

このサイトのトップページへ接続されます。

LINEでご回答します

ご相談は公式LINE

もしくはお電話にて

気になる料金は専門家に聞くのが一番。お電話でも受け付けております。

LINEのお友達登録はこちら

「車検のことで」

「修理のことで」

「板金塗装のことで」

0952-73-2411 本社・整備工場

--------------------

「販売のことで」

0952-73-3848 タックス佐賀・展示場

--------------------

「車の処分、査定、買取のことで」

0120-505018

タックス佐賀・買取専門ダイアル

公式LINEでお問い合わせ

協和自動車株式会社・タックス佐賀の公式LINEでご質問OKです。

随時ご質問OKですが、通常業務の合間にご回答いたしております。

回答はしばしお待ちくださいませ。

最近はこちらのLINE登録→チャットにてのご質問お問い合わせが増えました。

メールよりもこっちが便利ですね^^

※公式LINE登録されてもいろいろなうざい広告コマーシャル、誘導、お知らせなどは一切ございません。

ほぼほぼお客さまがご質問・お問い合わせするための公式ラインです。

※安心メンテパックのお客さまに定期点検のご案内や、車検が切れそうなお客さまが出ないようのお知らせ程度は個別のお客さまごとにするとは思います。

LINEのお友達登録はこちら

※自動車保険ご加入が確認できるお客さまは無料代車がご利用いただけます。