修理した方が得か損か?等級以外の観点。寿命、時価など。

佐賀/小城/多久/杵島 車検 修理 販売 おまかせください!

本社工場:佐賀県小城市三日月町石木166-1 | 展示場:佐賀県小城市三日月町堀江1755

-

「」を含むページはページあります。

「」を含むページはページあります。

お探しのページが見つかりませんでした。

お手数ですが、検索ワードを変更してお試しください。

検索をリセットする

保険金をもらうのなら、ちょっと考えて有効にお使いください。

「修理してください」の前に、「修理する価値があるかどうか」

例えば、保険から修理代として30万円の支払い(車両保険など)がある場合に、お車の財産的価値(保険会社の評価ではなく実際の中古車相場での時価、流通価格)が10万円ぐらいというケースがあったとします。

お客様に「このお車を30万円かけて修理したあと、例えば買い替えの時の下取に出した場合、10万円ぐらいなんですが、ちょっともったいなくないですか?」ということをご案内せずに、通り一遍の対応のみで修理してしまった場合、お客様が損をしてしまうのではないでしょうか。

視点・保険金の使い道 ①修理に充当 ②買替えに充当 ③修理・買替えどちらも見送り・お金だけもらう

事故の相手方の保険会社から賠償が支払われる、もしくはお客さまご自身の車両保険を使う、いずれにせよ「保険会社からいくらか支払いがある」場合は、ちょっと検討をしてみてください。

大まかに言って保険会社からのお金の使い方には3つあります。

①車の修理代に充当する。 ②買替えの資金にまわす。 ③修理しない。買替えもしない。(お金だけもらって済ます) の3つです。

①車の修理代に充当する

これが一番多いかと思います。

保険会社からの入金はお客さまではなく直接修理工場に振り込まれると思います。

ただ修理する前に、そのお車が本当に修理する価値があるのか、修理したほうが得なのかどうかは、きちんと検討しましょう。

②買替えの資金にまわす。

一見したレベルで明らかに修理するのがもったいないと判断できるケースも多いかと存じます。

「新しい車が納車になるまでの代車の段取りがついたら」という条件さえクリアできれば、保険会社からの支払いは買替え資金に回しましょう。

保険会社からの入金はお客さまご自身の口座に振り込みになると存じます。

ただし、修理工場に入庫した車の修理見積り作成料金を払う必要がある場合があります。

(修理見積を作成する手間賃、損害状況を調べるための分解作業などの料金)

【新しい車が納車されるまでの代車】

■お客さまが10:0の被害者でしたら相手方加害者の保険会社に手配させましょう。ただし、賠償の一環としてのレンタカー代や代車費用負担には限度が設けられている場合も多いので、留意が必要です。

(たとえば、15日間以内だとか、車の賠償額の○○割まで、とか。なおかつ○○万円まで、とか)

■お客さまの保険契約に代車費用特約があればそれが使えます。

ただ、使用日数や代車費用総額に制限がありますので、留意が必要です。

■10:0の加害者側(無保険者さん)からの代車提供もなく、お客さまご自身の保険契約にも代車費用特約もついていない場合は、整備工場さんや販売店さんの親切を期待するしかないですね・・・・

ただ、この場合入庫した先の整備工場さんから次の車を購入しないのに代車だけタダで貸せなんてことは論外でしょう。

車購入先の販売店さんが代車を融通してくれればいいですね・・・

お客さまご自身でレンタカーを一日3~5千円だして手配すれば、せっかくもらえる保険金がガンガン目減りしちゃいます。

※ちなみに、「レンタカーを手出しで手配した後、9:1で私が被害者だから、私が手配したレンタカー代の90%を補償してよね!」とか請求しても、少なくとも佐賀県近辺では、保険会社さんは出してくれません。

理屈でいけば出してくれなきゃですが、なんだかなあ。

(ごく一部の地域では、出してくれているところがあると聞いたことがありますが、こういうのに地域差があるとしたら、なんだかなあ・・・・ですよね)

③修理しない。買替えもしない。(お金だけもらって済ます)

とりあえず被害を受けた車は修理しなくても安全上支障なく走行できる。

あるいは車に乗るのを当面の間やめる。

修理するのがもったいない、ということであれば、修理しないでお金だけもらうという選択肢もあります。

保険会社からの入金はお客さまご自身の口座に振り込みになると存じます。

ただし、修理工場に入庫した車の修理見積り作成料金を払う必要がある場合があります。

(修理見積を作成する手間賃、損害状況を調べるための分解作業などにたいしての料金)

※ごくごく稀に「修理しないのなら、保険金を払いませんよ」という変な加害者側がいます。

被害者から言えば「修理しようがしまいが、損害が発生したことに対する賠償だから払ってください」ですよね。

「その損害額の算定基準がたまたま修理代だっただけ」ですよね。

「修理しようがしまいが、こっちの勝手。損害賠償をちゃんとしてください」ですよね。

だいたいが、「修理しないなら弁償必要もない」「安く修理を済ませられるのなら、その分だけしか払わない」「自分の指定する修理工場に入庫しない限りは修理代の弁償はしない」とか、こういう変な事をいうのは「変な保険会社」ではなくて、「変な保険代理店」や「変な加害者」ですね。さすがにどんな渋チンの保険会社さんでもそういうことは言いません。

むかし、被害者を素人だと甘く見て、なおかつ自分のお店・代理店の損害率をあげたくなくて、しれっとさらっと嘘をつく変な代理店さんがいました。びっくりしました。

お客さまが10:0の被害者で加害者側の保険会社とのやり取りに「変な代理店」が絡んできたら、そんな変な人はすっとばかして、直接保険会社の損害部・保険金お支払い部署などとやり取りしましょう。

修理をしようがしまいが、10:0の被害者はちゃんと保険金をもらえます。

※ただし、被害者の車の価値(保険会社が認定した時価・全損額)(必ずしも実際の中古車相場と一致するわけではありません)を超えて修理をする場合の修理代補償のケースは、「修理をしない限り」、修理代の全額の支払いはありません。というか、車の時価(全損額)を超えた修理代を先方が支払ってくれる場合は、修理代金は整備工場・修理工場に直接振り込まれますし、入庫時・修理途中の状況・発注部品・修理完了の証拠写真・レポートの提出が必要になります。(加害者側が対物超過修理費用特約を使った場合)

修理をしない場合は、10:0の被害者は車の時価・全損額(あくまでも「保険会社が認定した」時価)の範囲内のみで現金を受け取れます。

たとえば、事故前の車の時価・全損基準額が10万円、修理代が30万円の場合、

10:0の被害者が修理を希望なら、修理実施のあと、修理工場に保険会社から30万円振り込まれます。(加害者側が対物超過修理費用特約を使ったということです)

※対物修理超過費用特約・・・自分が加害者になったとき、相手=被害者の車がポンコツで時価にしたらほぼ価値がないとき、あるいは修理代>時価の場合に、時価を超える修理代を払ってでも修理してやって事故の円満解決を図るための特約です。かならずつけておきましょう。そんなに高くないです。ちなみに時価を超えて修理してやるので、修理担当の整備工場には保険会社から中古部品やリビルト品などを使った節約型の修理を指示されることが多いです。

お客さまが10:0の被害者で、なおかつ修理を希望しない場合は、保険会社からお客さまの口座に直接振り込んでもらいましょう。

その場合、車の時価・全損額(あくまで「保険会社が認定した」時価額。実際の中古車相場と一致するとは限りません)の10万円になります。

修理するしないの判断基準 ①今後の寿命。どれぐらいの期間乗れる車?乗りたい車?

修理するかしないかの判断をする際、修理する前後の財産的価値の観点も大切ですが、

①修理をしたとしてその後、どれぐらいの期間乗れる車なのか?

の判断も大切です。

車の市場価格うんぬんのまえに、せっかくの保険会社さんからお金をもらって修理したのに、その後車が再起不能の故障に見舞われたらアウトです。

年式の経っているお車が「いつ壊れるか」は正確にはわかりませんが、「だいたい壊れそうになるのはあと○○年後ぐらいかな~」ぐらいのことは整備工場さんが経験で知っています。

だいたいのところを聞いてみましょう。

そのうえでお客さまが「これぐらいの期間は乗りたい」と思ってらっしゃる期間をおおよそカバーしているか確かめましょう。

〉〉 その車、保険で修理した方が得か損か?お車の今後の維持コストから見て。

修理するしないの判断基準 ②修理後の財産的価値

②修理後の財産的価値

お客さまが修理しないで買替えをするかしないか、迷われていらっしゃるなら、修理した後の車の中古車としての下取(買取)価格を調べてもらいましょう。

保険会社から受け取れる金額+事故現状の車の価格⇔修理した後の車の下取(買取)価格

をくらべてみましょう。

たとえば、

保険会社から受け取れる金額30万円(保険会社が認定したの評価)+事故現状の車の価格0円>修理した後の車の下取(買取)価格10万円(実際の中古車業界での流通価格)

なら、買替えを検討されたほうがいいですよね。

要は、財産的な価値の低い車に、せっかくもらう保険金を投入するのはもったいなくないか、考えて見ましょうという、ごくごく当たり前の話ではあるんですが・・・・

※「保険会社さんが弁償をしてくれる際に算出する価格」と「実際の中古車業界での流通価格」は場合々々で違います。中古車の流通価格に詳しい販売店さんに聞いてみましょう。

修理するしないの判断基準 ③修理前・事故現状での財産的価値

③修理前・事故現状での財産的価値

修理をしない事故現状のままで、その車がいくらの価値があるかということは、念のために把握しておいた方がいいと存じます。

意外に高かったら、保険金+事故現状処分を買替えの頭金に充当したほうがいいかもです。

ほとんどお金にならない場合は、

①修理代充当もったいないから保険金は買替えの頭金に。

②仕上げても仕上げなくても、お金にならないのなら、修理してもらって乗り続ける。

どちらの判断もありですよね。

ただ、「古いから、事故をしている現状だからまったく値段がつかない」ということではありません。

もちろんあんまり値段がつかない場合が多いのですが、逆に「思ったより値段がつく」場合もけっこうございます。

要は、念のため、ちょっと調べてみるということですね。

【買替えの場合、修理してから下取り(買取)に出した方がいい??】

修理した後のほうが下取り(買取)の査定は高くなります。

問題は保険会社からの支払額(修理代充当)以上に査定価格がUPするか?

ということです。

通常は、保険会社からの支払額(修理代充当)の方が査定UP幅よりも大きいです。

修理代に保険会社からの支払いを充当しても、査定UPはその額以下です。元は取れません。

たとえば、事故現状で20万円査定価格の車に保険会社から修理代として10万円が出る場合、

修理した後、下取り(買取)額が30万円以上になるかというと、普通、そういうことはないです。

せいぜい、5万円か、6万円UPの25、26万円ぐらいじゃないでしょうか。

中古車の仕入れ査定をする場合、自社の板金塗装工場をもっている業者さんは自社での板金塗装コスト(原価)を念頭において査定します。査定でマイナス評価で減額するのは通常原価プラスちょいです。

一方保険会社から支給されるのは、板金塗装代の定価みたいな数字になります。

というわけで、お客さまがすでに買替えの方針を決めていらっしゃるなら、

事故現状の車を修理しないで、保険会社からのお金をそのままもらっておきましょう。

そして、事故現状のおくるまはそのままの状態で換金処分したほうがお得です。

ただし、保険会社が事故前の車の時価(全損額)をフルに弁償した場合は、事故現状の車を保険会社が引き上げて自分のものにしてしまいます。

修理するしないの判断基準 ④買替えの場合、いくらの予算

④買替えの場合、いくらの予算

修理しないで保険会社からのお金を受け取って買替えの原資にした方がお得な場合でも、

買替えのために先立つ予算がたたなくては意味がありません。

買い替えた場合、

保険会社からの保険金+事故現状車の処分換金+プラスアルファの手出し可能な予算

の範囲内でどれぐらいの中古車が買えるのか、あるいは新車が買えるのか、

ローンなら月々いくら支払い&何年払いまでOKか、ローンの審査はOKか、

・・・・・いろいろ調べてみることが必要です。

せっかく買い替えても残った寿命の少ない車なら意味がありませんし、

無理をした出費やローンで生活のペースがガタガタになっても困ります。

買い替えた場合、

保険会社からの保険金+事故現状車換金+とりあえず出せるお金(ローン)

の範囲内でどんな車が入手可能か販売店さん、整備工場さんに相談しましょう。

ただ、整備工場さんの場合、そこまで中古車相場、新車の値引き相場に詳しくない場合がありますので、

販売店さんからセカンドオピニオンをもらった方がいい場合もあるかもです。

また、逆に、買替え検討の車種が年式が古かったり、走行距離が多かったする場合は、整備工場さんにその車がどれぐらいの維持費・メンテナンスコストがかかる車か、致命的な故障の出現率が高くないのかどうかについては生粋の整備工場さんのほうが詳しかったりします。

弊社なら、販売店、整備工場、どちらも本職ですので総合的なアドバイスが出来ます。

※保険会社からの保険金+事故現状車の処分換金 から1円も手出しはしたくない!場合はちょっと再調達は条件的にキビシくなります。

今までお乗りのお車と同程度の中古車が手出しなしで入手可能かということですが、困難なことが多いです。

できることもありますが、それができればラッキーです。という感じです。

まとめ 保険会社からの保険金で修理するかどうか

①今後どれぐらいの期間乗れる車?を整備工場さんに聞く。

なおかつ、自分が「これぐらいは乗りたい期間」をカバーしてるかどうか検証。

②修理後の財産的価値

修理後の財産的価値があまりにも低い車なら、この際修理しないで買替えの頭金にしたほうがいいかも。

もしくは、安く修理をすませて保険金をいくらか浮かせた方がいいかも。

※もちろん、財産的価値にかかわらず修理してお乗りになりたいなら、値段がつかない車でも、それはそれでOKでしょう。自分の思い出のこもった車はこの世に1台しかありませんので。

③修理前事故現状での財産的価値

修理しない状態での車の価値についても念のため調べておく。

案外、思ったよりいい値段がついたら、買替えの場合に戦力になるかもです。

④買替えの場合、いくらの予算

買い替える場合でも、予算内でどういう車が入手できるか。

中古車の場合なら、メカ的な観点から整備工場の意見を。

新車の値引き情報、中古車相場は販売店の意見を。

ローン検討の場合は、ローンの事前審査を。

■新しい買替えの車が納車になるまでの代車の確保も忘れずに。

■被害者になった時の車の「格落ち」について

たとえば、お客さまが10:0の追突事故の被害者になったとします。

幸いなことに自動車保険に加入の加害者で、滞りなく修理代も代車費用も出ることになりました。

しかし、「将来自分のこの車が下取り(買取)に出される時、『修復歴(事故歴)あり』『修理跡あり』で査定減点、減額になる分の『査定損』『格落ち』もきちんと補償してよね!」と要求した場合は、通常の日常業務レベルでは、保険会社はまず出してくれないと思います。

「下取・買取に出す時の査定損」というのは、確定したことではないので、そういう「架空の話」に基づく「査定損」「格落ち」は補償できないというのが保険会社の通常の対応です。

ある程度の高年式の車なら、査定損、格落ちが発生したと請求するのはごくごくまっとうな主張だと私は思うのですが、日常の実務レベルでは、保険会社さんは出してくれないですね。

ただ、100%出さないというわけでは、ありません。

弁護士さん・法律事務所さんに相談して、示談、裁判に持ち込めば、格落ちの補償を取れる場合も多いようです。

ただし、弁護士さんもタダでやってくれるわけではないので、よほどの高額車じゃないと時間と手間と費用の無駄遣いになってしまうのではないかと思います。

-------------------------------------------------------------------------------------------------------

※弊社の展示販売車が回送中に10:0で追突被害事故にあったとき、「さすがに販売前提の商品車なんだから、格落ち損害請求は当たり前だろう」と思って加害者さんの保険会社さんに格落ち損害の請求をしたことがあります。

が、修理代金以外は払う気全然ナッシングでした。

(まあ、そのときの相手方の保険会社さんは、近在の整備工場の寄り合いの席の世間話の中でも、ここ数年、渋ちんでつとに有名なんですが・・・)

なかなか納得しがたいので、こちらの自動車保険付帯の弁護士費用特約を使って、弁護士さんを通じて相手方の保険会社さんに格落ち損害を請求しようとしました。

弁護士特約だけ使っても、自分の自動車保険の等級上のデメリットはありませんので、来年保険料もUPしませんから。

保険会社指定の弁護士さんに面談したんですが、「一応話は受けますが、おそらく車の評価額1割とれるかどうかで、取れれたとしても小額ですし、しかも、たぶん通りませんし、時間もかかるし・・・・」という感じでぐだぐだ予防線ばかり張ってヤル気ナッシングでしたので、あきらめて帰りました。

たまたま当たった弁護士さんがそういうお方だったからなのか、加害者側の保険会社さんが渋ちんで有名なところだったからなのか、もしくはその両方だったからなのか不明ですが、ともかくも修理代だけしか受け取れませんでした。

販売価格は当初予定より20万円マイナスになってしまいました。なんだかなあ。

( ´△`)アァ-

---------------------------------------------------------------------------------------------------------

【唯一保険会社さんがもめることなく「格落ち」「査定損」をすんなりと出してくれる場合】

私たち販売店・整備工場での日常業務レベルでは、「すでに下取り、買取に出す契約がすでに成立している場合」ですね。

「○○万円で買取、下取りします」旨の契約をしたあとに、現車を買取店・販売店に預けるまでの間に追突された、とかいう場合です。

その場合は、先行して成立していた契約書の写しと、修理後の査定(修理後を想定した査定)状態票に基づく下取り・買取価格の再提示の書類があればOKなはずです。差額を補償してもらえます。

それ以外の場合は、10:0の被害者のお客さまご自身が粘り強く交渉するか、法律事務所に相談するかですね。時間的コスト、金銭的コストの面で採算が取れればいいのですが・・・・

〉〉 中古車の評価点について かなりざっくりのご説明

事故・修理・自動車保険について

自動車保険で弊社からお客様にお伝えしたいことなどです。

【事故現場・事故報告・保険会社報告・ロードサービスなど】

〉〉 事故にあったら!事故現場にて。

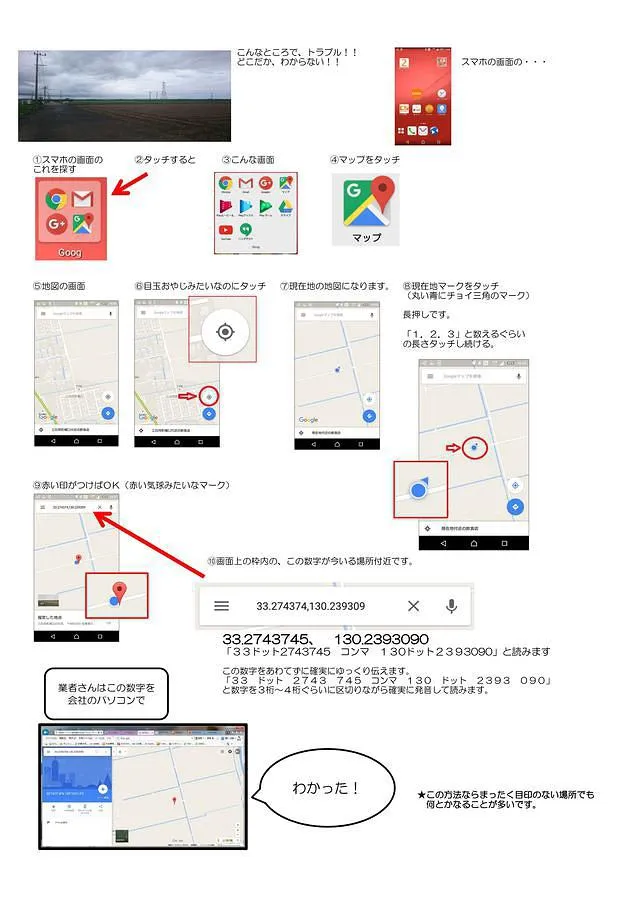

〉〉 ロードサービスの手配のやり方。とくに GoogleMap での現在地の特定とか。

〉〉 「保険会社」を使っても、等級下がらない。

〉〉 相手方あり。対物事故。双方過失。事後処理の流れ。

【修理したほうが得か?損か?】

〉〉 「保険で修理した方が得か損か」・・・保険の等級からみて。

〉〉 修理した方が得か損か?等級以外の観点。寿命、時価など。

〉〉 その車、保険で修理した方が得か損か?お車の今後の維持コストから見て。

【自動車保険をかけるときのポイント】

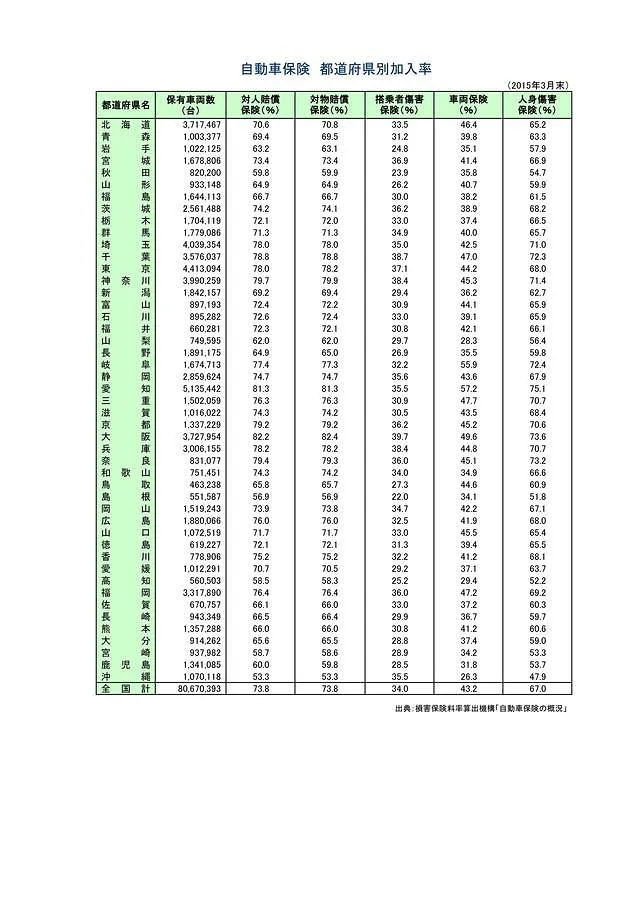

〉〉 佐賀県のドライバーさんの33%は無保険車!?

〉〉 もらい事故!最悪の加害者さんの場合、その対策。事前対策しかないです。

〉〉 自動車保険をかける時のポイント。

〉〉 自動車保険もおまかせください。佐賀・小城の自動車保険

〉〉 建前とは別に、ケチな保険会社? 良心的な保険会社?

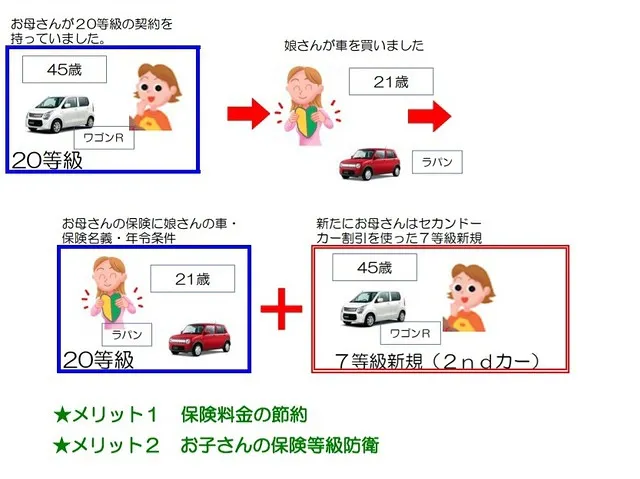

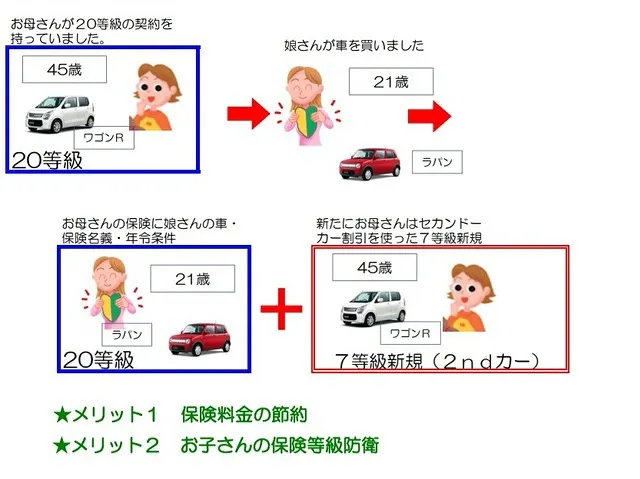

〉〉 お子さんに親御さんの等級を譲る&2nd新規。

〉〉 自動車保険の車両入替。できること&できないこと。保険料金の節約。

メカニックのブログはこちらです

わたくし古賀でよろしかったら自動車保険の見直し、証券チェックをお手伝いいたします。

自動車保険の見直し、チェックのおすすめ

わたくし古賀が自動車修理・販売・自動車保険に携わってもうすぐ30年になります。

そのなかで思いましたのは、自動車保険を扱うには、自動車保険自体の知識だけでは片手落ちじゃないかな?ということです。

自動車保険は「お客さまが乗っている」「それぞれの自動車」につける保険です。

当然、本来は「自動車」自体について精通していなければ、自動車保険にまつわるアドバイスも不十分なものになってしまいます。

「自動車について精通している」といっても、いろいろな側面があります。

大まかにいえば、整備工場業務の視点からと自動車販売業務の視点を自動車保険の組み立てとその適用場面に生かすことが必要です。

整備工場の業務知識を自動車保険関連に生かしてお客さまにメリットを出せる場面もあります。

中古車販売での業務知識を生かして、お客さまのデメリットを回避する場面もあります。

保険適用の修理がらみでいえば、車の修理に関して知識が必要です。

修理してもなかなか元通りにならない部位なので、自動車保険を使って修理しない方がいい場合があります。

ちゃんとした修理もあれば、修理業者さんによっては手抜きをした修理もあります。

手抜きしがちなパターンの事故修理もあります。

せっかく保険を適用して修理しても、意味のないこともあります。

修理をして乗り続けた方がいい場合もあれば、修理して乗り続けるのをおすすめできないケースもあります。

整備工場の現場で、実際の自動車事故事例を日常的に扱う中で、役に立つ自動車保険の特約や、よさげに見えてもあまり使えない特約なども見えてきます。

中古車販売の業務知識から判断すると、車種・年式によっては、中古車としての時価額にそぐわない高い保険料を払っておられる場合もあります。

あるいは、事故修理の保険適用場面で、せっかく支払ってもらった、保険金を時価額にそぐわない修理額につぎ込んでしまうのを回避するにも中古車流通上の最新知識が必要です。

車が修理不可能な状況になった時の買い替え時に、非常に役立つ特約もあれば、保険料のわりにあまり戦力になりにくい特約もあったりします。

まとめて言えば、「お客さまの乗っている、その車自体」についてその車の状態、お客さまの使用状況、車種の特性、市場での流通価値などをふまえた視点で自動車保険を考えれば、不要なコスト削減や保険料の効率的な割り振り組み立てができるようになります。

こういうことは、自動車保険専業の代理店さんではなかなか見えにくいことだったり、建前からすると言いにくいことだったりします。

自動車保険を扱うということは、

自動車保険自体の知識だけではなく、自動車の修理・整備や、実際の事故処理の業務上蓄積してきた経験や、新車・中古車の流・販売の場面でしか知りえないノウハウを総動員して、

お客さまの「お車」と「使用状況」をリンクさせてプラン立てしてリスクに備えて、発生してしまった損害のリカバーを賢く実施していくことだと思います。

自動車保険のご相談でしたら、わたくし古賀までどうぞ。建前抜きでお話しいたします。

車検証と保険証券があれば、自動車保険のチェックができます。

足りないところ、無駄なところをざっくりチェックいたします。

0952-73-3848 タックス佐賀・展示場 古賀まで(不在の時はすいません)

無料のご相談はこちらからお気軽に

LINEでも、お電話でもネットからでもお気軽にお問合せください。LINEが便利です!

公式LINE登録してもうざい通知は一切ありません^^

LINEでのお問い合わせは随時ご質問OKですが、通常業務の合間にご回答いたしております。

回答はしばしお待ちくださいませ。

でも、メールよりかは全然LINEチャットのほうが早いですね。^^

最近はこちらのLINE登録→チャットにてのご質問お問い合わせが増えました。

メールよりもこっちが便利ですね^^

※公式LINE登録されてもいろいろなうざい広告コマーシャル、誘導、お知らせなどは一切ございません。

ほぼほぼお客さまがご質問・お問い合わせするためだけの公式ラインです。

※安心メンテパックのお客さまに定期点検のご案内や、車検が切れそうなお客さまが出ないようのお知らせ程度は個別のお客さまごとにするとは思います。

LINEのお友達登録はこちら

車の販売から車検、車修理に関するご相談ならお気軽にお問合せください。WEBからのご相談は24時間受付中です。お電話ならその場でご対応可能です。

【車検、点検、メンテナンス、エアコン修理、キズヘコミ修理、事故修理などは整備工場】

整備工場TEL:0952-73-2411※必ず「ホームページを見た」とお伝えください。

※自動車保険ご加入が確認できるお客さまは無料代車がご利用いただけます。

※代車は無料ですが、ガソリンはご使用分だけご負担給油になります。

整備工場 ご来店受付時間

8:30~11:30 13:10~18:30

※日祝は 9:00~11:30 13:10~17:00 当番体制です。

お電話でのご予約受付は、8:30~18:30まで

※日祝は 9:00~17:00

【お車のご購入、新車のご相談、中古車のお問い合わせ、お見積もり、査定・買取などは展示場】

展示場TEL:0952-73-3848※必ず「ホームページを見た」とお伝えください。

展示場 ご来店受付時間

9:00~18:00(定休日火曜日です)

◆LINEでのお問合せ

LINEのお友達登録はこちら

◆メールでのお見積

メールでのお見積りはこちら

◆タックス佐賀 インスタグラム

タックス佐賀 インスタ

整備工場の車検事例のページはこちら

メカニックのブログはこちらです

その他のページ

-

自動車保険もおまかせください。

自動車保険もおまかせください。

-

「保険会社」を使っても、等級下がらない。事故報告のおすすめ。

「保険会社」を使っても、等級下がらない。事故報告のおすすめ。

-

「保険で修理した方が得か損か」・・・保険の等級からみて。

「保険で修理した方が得か損か」・・・保険の等級からみて。

-

事故にあったら!事故現場にて。

事故にあったら!事故現場にて。

-

相手方あり。対物事故。双方過失。事後処理の流れ。

相手方あり。対物事故。双方過失。事後処理の流れ。

- 建前とは別に、ケチな保険会社? 良心的な保険会社?

-

自動車保険をかける時のポイント。自動車保険のかけ方。

自動車保険をかける時のポイント。自動車保険のかけ方。

-

お子さんに親御さんの等級を譲る&2nd新規。

お子さんに親御さんの等級を譲る&2nd新規。

-

自動車保険の車両入替。できること&できないこと。保険料金の節約。

自動車保険の車両入替。できること&できないこと。保険料金の節約。

-

佐賀県のドライバーさんの33%は無保険車!?

佐賀県のドライバーさんの33%は無保険車!?

-

もらい事故!最悪の加害者さんの場合、その対策。事前対策しかないです。

もらい事故!最悪の加害者さんの場合、その対策。事前対策しかないです。

-

ロードサービスの手配のやり方。手順。GoogleMap での現在地の特定とか。

ロードサービスの手配のやり方。手順。GoogleMap での現在地の特定とか。

-

スマホのグーグルマップで現在地を伝える方法 スマホ不得意な方へ

スマホのグーグルマップで現在地を伝える方法 スマホ不得意な方へ

-

修理した方が得か損か?等級以外の観点。寿命、時価など。

-

その車、保険で修理した方が得か損か?お車の今後の維持コストから見て。

その車、保険で修理した方が得か損か?お車の今後の維持コストから見て。

-

1日保険は代車に適用できるか?→できません。

1日保険は代車に適用できるか?→できません。

-

車の部品のご説明(かなりざっくり)その1 エンジンオイルフィルター オイルスイッチ ブレーキオイル LLC(冷却水) ラジエーター サーモスタット ATF(CVTF) スパークプラグ O2センサー

車の部品のご説明(かなりざっくり)その1 エンジンオイルフィルター オイルスイッチ ブレーキオイル LLC(冷却水) ラジエーター サーモスタット ATF(CVTF) スパークプラグ O2センサー

-

車の部品のご説明(かなりざっくり)その2 ファンベルト クーラーベルト(エアコンベルト/ACベルト) パワステベルト フロントディスクパッド ディスクローター リアブレーキシュー ドライブシャフトブー

車の部品のご説明(かなりざっくり)その2 ファンベルト クーラーベルト(エアコンベルト/ACベルト) パワステベルト フロントディスクパッド ディスクローター リアブレーキシュー ドライブシャフトブー

-

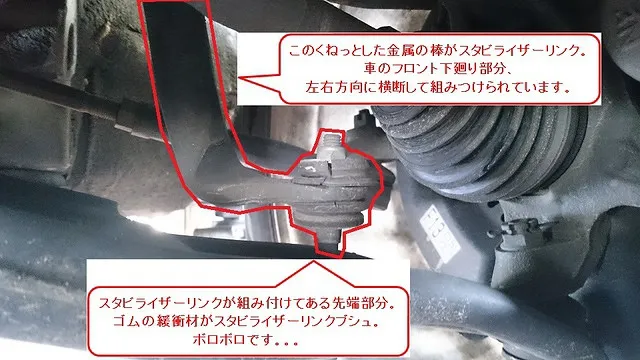

車の部品のご説明(かなりざっくり)その3 スタビライザーリンクブシュ トーイン調整(サイドスリップ調整) エアクリーナフィルター エアコン室内フィルター タペットカバーパッキン バッテリー ダイナモ/

車の部品のご説明(かなりざっくり)その3 スタビライザーリンクブシュ トーイン調整(サイドスリップ調整) エアクリーナフィルター エアコン室内フィルター タペットカバーパッキン バッテリー ダイナモ/

-

車の部品のご説明(かなりざっくり)その4 メーター内の警告灯 赤色の警告灯 ブレーキ警告灯 チャージランプ オイル警告灯 オーバーヒート警告灯 排気温度警告灯 エアバッグ警告灯 オレンジ色の警告灯 エ

車の部品のご説明(かなりざっくり)その4 メーター内の警告灯 赤色の警告灯 ブレーキ警告灯 チャージランプ オイル警告灯 オーバーヒート警告灯 排気温度警告灯 エアバッグ警告灯 オレンジ色の警告灯 エ

-

車の部品のご説明(かなりざっくり)その5 VSC警告灯 EPS警告灯 冷却水警告灯 エアコン関連 エアコンの仕組み エアコンガス漏れ コンプレッサー エキスパンションバルブ エバポレータドライヤー ブ

車の部品のご説明(かなりざっくり)その5 VSC警告灯 EPS警告灯 冷却水警告灯 エアコン関連 エアコンの仕組み エアコンガス漏れ コンプレッサー エキスパンションバルブ エバポレータドライヤー ブ

-

車の部品のご説明(かなりざっくり)その6 エアコン関連 コンデンサー ブレーキの音 キュルキュル音 エンジン不始動

車の部品のご説明(かなりざっくり)その6 エアコン関連 コンデンサー ブレーキの音 キュルキュル音 エンジン不始動

-

事件です!(整備工場・思い出)

事件です!(整備工場・思い出)

-

事件です!(中古車販売展示場・思い出) 中古車販売での失敗

事件です!(中古車販売展示場・思い出) 中古車販売での失敗

- お世話になった方々。忘れえぬ人たち。

- 今の社長の好きな言葉、自戒の言葉。ごく稀にup。

- 業界の飲み会で使える?替え歌のテンプレ

-

整備工場あるあるトップ10

整備工場あるあるトップ10

-

車屋さんあるあるトップ10

車屋さんあるあるトップ10

-

落ち込んだとき、おすすめ。 佐賀近辺の方へ

落ち込んだとき、おすすめ。 佐賀近辺の方へ

-

中古車販売店の替え歌 くるまやさんの悩み いまは公開

中古車販売店の替え歌 くるまやさんの悩み いまは公開

- ある雲水さんの青春

-

中古車業界関連のどうでもいいダジャレ、くだらない思い付き。

中古車業界関連のどうでもいいダジャレ、くだらない思い付き。

-

お役に立ちます!?Google検索で弊社サイトが上位表示。

お役に立ちます!?Google検索で弊社サイトが上位表示。

-

高校生に見てほしいと思う映画 弊社社長からのおすすめ

高校生に見てほしいと思う映画 弊社社長からのおすすめ

-

高校生に見てほしいと思うドラマ 弊社社長からのおすすめ

高校生に見てほしいと思うドラマ 弊社社長からのおすすめ

-

高校生に見てほしいと思うドキュメンタリー 弊社社長からのおすすめ

高校生に見てほしいと思うドキュメンタリー 弊社社長からのおすすめ

-

高校生に見てほしいと思うアニメ 弊社社長からのおすすめ

高校生に見てほしいと思うアニメ 弊社社長からのおすすめ

-

高校生に読んでほしいと思う本 弊社社長からのおすすめ

高校生に読んでほしいと思う本 弊社社長からのおすすめ

-

中学生に見てほしいと思う映画 弊社社長からのおすすめ

中学生に見てほしいと思う映画 弊社社長からのおすすめ

-

中学生に見てほしいと思うアニメ 弊社社長からのおすすめ

中学生に見てほしいと思うアニメ 弊社社長からのおすすめ

-

中学生に見てほしいと思うドラマ 弊社社長からのおすすめ

中学生に見てほしいと思うドラマ 弊社社長からのおすすめ

-

中学生に読んでほしいと思う本 弊社社長からのおすすめ

中学生に読んでほしいと思う本 弊社社長からのおすすめ

-

小学生に見てほしいと思うアニメ 弊社社長からのおすすめ

小学生に見てほしいと思うアニメ 弊社社長からのおすすめ

-

小学生に読んでほしいと思う本 弊社社長からのおすすめ

小学生に読んでほしいと思う本 弊社社長からのおすすめ

-

いまさらですが、 銀河英雄伝説 のおすすめ。楽しみ方。名言集。

いまさらですが、 銀河英雄伝説 のおすすめ。楽しみ方。名言集。

-

おもしろい!すばらしい!ためになる!Youtube動画チャンネル。社長おすすめ。

おもしろい!すばらしい!ためになる!Youtube動画チャンネル。社長おすすめ。

-

2023.8.17 展示場 街路樹 ちょっとお知らせ

2023.8.17 展示場 街路樹 ちょっとお知らせ

-

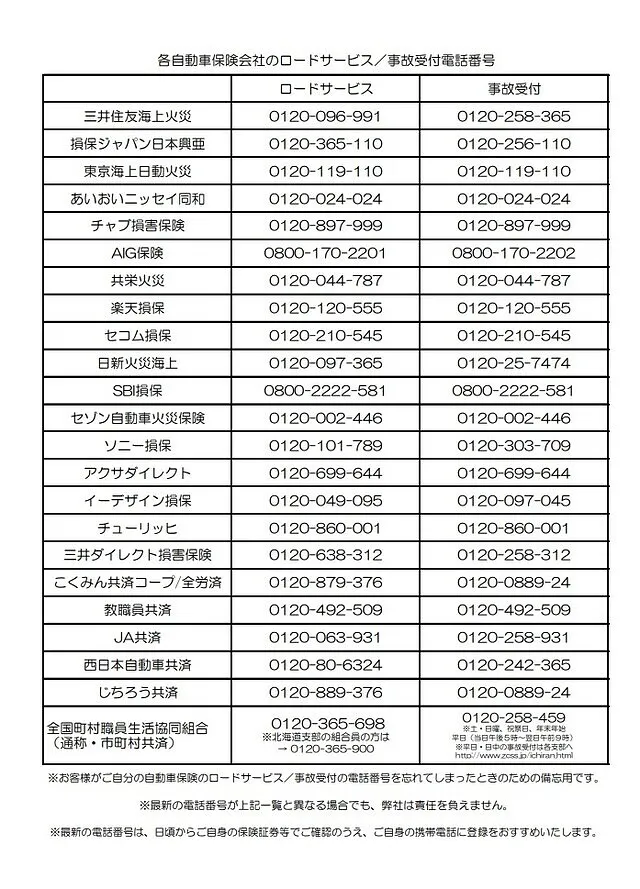

自動車保険会社各社さんのロードサービス・事故受付の電話番号 2023.7月時点

自動車保険会社各社さんのロードサービス・事故受付の電話番号 2023.7月時点

その他のページ

「保険会社」を使っても、等級下がらない。事故報告のおすすめ。

自動車保険の車両入替。できること&できないこと。保険料金の節約。

もらい事故!最悪の加害者さんの場合、その対策。事前対策しかないです。

ロードサービスの手配のやり方。手順。GoogleMap での現在地の特定とか。

スマホのグーグルマップで現在地を伝える方法 スマホ不得意な方へ

修理した方が得か損か?等級以外の観点。寿命、時価など。

その車、保険で修理した方が得か損か?お車の今後の維持コストから見て。

車の部品のご説明(かなりざっくり)その1 エンジンオイルフィルター オイルスイッチ ブレーキオイル LLC(冷却水) ラジエーター サーモスタット ATF(CVTF) スパークプラグ O2センサー

車の部品のご説明(かなりざっくり)その2 ファンベルト クーラーベルト(エアコンベルト/ACベルト) パワステベルト フロントディスクパッド ディスクローター リアブレーキシュー ドライブシャフトブー

車の部品のご説明(かなりざっくり)その3 スタビライザーリンクブシュ トーイン調整(サイドスリップ調整) エアクリーナフィルター エアコン室内フィルター タペットカバーパッキン バッテリー ダイナモ/

車の部品のご説明(かなりざっくり)その4 メーター内の警告灯 赤色の警告灯 ブレーキ警告灯 チャージランプ オイル警告灯 オーバーヒート警告灯 排気温度警告灯 エアバッグ警告灯 オレンジ色の警告灯 エ

車の部品のご説明(かなりざっくり)その5 VSC警告灯 EPS警告灯 冷却水警告灯 エアコン関連 エアコンの仕組み エアコンガス漏れ コンプレッサー エキスパンションバルブ エバポレータドライヤー ブ

車の部品のご説明(かなりざっくり)その6 エアコン関連 コンデンサー ブレーキの音 キュルキュル音 エンジン不始動

高校生に見てほしいと思うドキュメンタリー 弊社社長からのおすすめ

いまさらですが、 銀河英雄伝説 のおすすめ。楽しみ方。名言集。

営業日カレンダー

前の月

2025年

次の月

営業時間 :整備工場8:30~11:30 13:10~18:30※日祝は17:30受付終了です。| 展示場9:00~18:30・定休火曜日

定休日 : 整備工場:12/29~1/4 8/13~8/15全休

| 展示場:定休火曜日 12/29~1/4 8/13~8/15全休

定休日 : 整備工場:12/29~1/4 8/13~8/15全休

| 展示場:定休火曜日 12/29~1/4 8/13~8/15全休

24時間受付中

店舗情報

本社工場:佐賀県小城市三日月町石木166-1 | 展示場:佐賀県小城市三日月町堀江1755

トピックス

お電話でもOKです。

「車検のことで」

「修理のことで」

「板金塗装のことで」

0952-73-2411 本社・整備工場

--------------------

「販売のことで」

0952-73-3848 タックス佐賀・展示場

--------------------

「車の処分、査定、買取のことで」

0120-505018

タックス佐賀・買取専門ダイアル

taxsagaインスタ

充実の無料代車

新型の軽が乗り放題。お問合せ下さい。

※自動車保険ご加入が確認できるお客さまは無料代車がご利用いただけます。

スマホ用QRコード

このサイトのトップページへ接続されます。

LINEでご回答します

ご相談は公式LINE

もしくはお電話にて

気になる料金は専門家に聞くのが一番。お電話でも受け付けております。

LINEのお友達登録はこちら

「車検のことで」

「修理のことで」

「板金塗装のことで」

0952-73-2411 本社・整備工場

--------------------

「販売のことで」

0952-73-3848 タックス佐賀・展示場

--------------------

「車の処分、査定、買取のことで」

0120-505018

タックス佐賀・買取専門ダイアル

公式LINEでお問い合わせ

協和自動車株式会社・タックス佐賀の公式LINEでご質問OKです。

随時ご質問OKですが、通常業務の合間にご回答いたしております。

回答はしばしお待ちくださいませ。

最近はこちらのLINE登録→チャットにてのご質問お問い合わせが増えました。

メールよりもこっちが便利ですね^^

※公式LINE登録されてもいろいろなうざい広告コマーシャル、誘導、お知らせなどは一切ございません。

ほぼほぼお客さまがご質問・お問い合わせするための公式ラインです。

※安心メンテパックのお客さまに定期点検のご案内や、車検が切れそうなお客さまが出ないようのお知らせ程度は個別のお客さまごとにするとは思います。

LINEのお友達登録はこちら

※自動車保険ご加入が確認できるお客さまは無料代車がご利用いただけます。